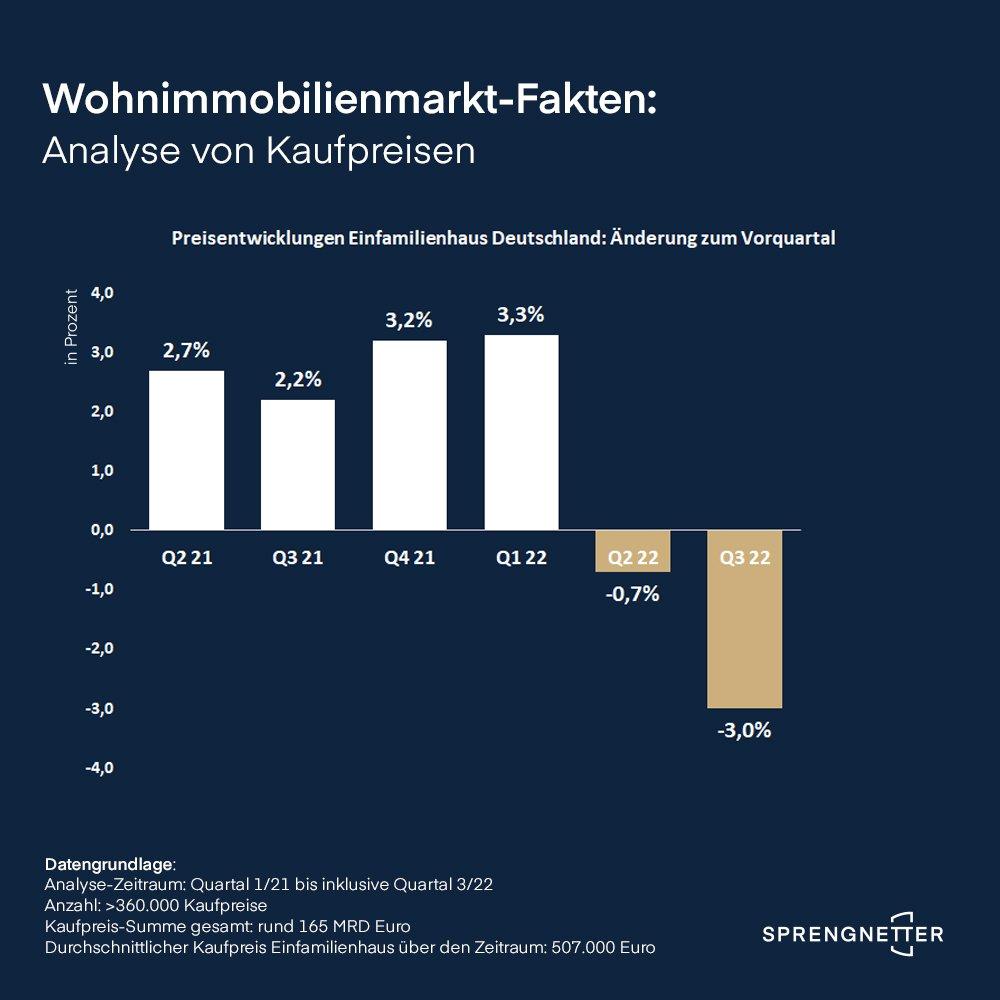

Deutschland insgesamt: Kaufpreise sind zum Vorquartal so deutlich gefallen wie seit 20 Jahren nicht mehr

Das Ergebnis: Die Kaufpreise für Wohnimmobilien sind in Quartal 3 deutlich gefallen. Die Negativentwicklung beträgt im Teilmarkt Einfamilienhaus -3 % gegenüber dem 2. Quartal, im Teilmarkt Eigentumswohnung -4 %. Damit wird die Zäsur auf dem deutschen Wohnimmobilienmarkt erstmals nach den moderaten Preisabfällen in Quartal 2 um rund 1 % sehr deutlich. „Das Gefühl vieler Marktakteure, dass die Preise nachgeben, täuscht nicht“, erläutert Christian Sauerborn. „Die Kaufpreise sind tatsächlich signifikant gefallen.“ Mit Blick auf das sprunghaft angestiegene Angebot an Verkaufsobjekten und unter der Berücksichtigung, dass der Immobilienmarkt immer eine gewisse Vorlaufzeit an den Tag legt, könne erwartet werden, dass sich dieser Abwärtstrend wenigstens im Folgequartal noch einmal leicht verstärkt fortsetzen wird.

Teilmarkt Berlin: noch geringe Schwankungen

Die für den Berliner Markt durch viele Beratungsgespräche mit Marktakteuren vermuteten extremen Preisrückgänge lassen sich nicht bestätigen. Q3/22 weist sogar eine moderate Preissteigerung von +0,5 % zum Vorquartal auf. Im Vergleich von Q3/22 zu Q3/21 sind die Berliner Wohnimmobilienpreise um +6,2 % gestiegen. „Diese Zahlen gelten wohlgemerkt für Berlin insgesamt. Bei der Betrachtung einzelner Stadtteile und Marktsegmente kann es naturgemäß zu nach oben oder unten abweichenden Tendenzen kommen, was dann oftmals die subjektive Wahrnehmung deutlicher prägt, als ein – vielleicht noch – eher weniger ´spektakulärer´ Wert für die Metropole insgesamt“ so Sauerborn. „Das Ergebnis mag den einen oder anderen überraschen, es sollte jedoch nicht der Einfluss der Erfahrungen aus den letzten Jahren auf unsere Erwartungshaltung übersehen werden: Basierend darauf rechnen viele Marktteilnehmer fest mit einem konstanten Anstieg von bis zu 5 % pro Quartal. Wenn dann die Preise tatsächlich nicht mehr steigen oder gar fallen und es wieder zu echten Preisverhandlungen zwischen Käufern und Verkäufern kommt, widerspricht das der Erfahrung, was zu einem Gefühl extremer Rückgänge führt. Dass es soweit aber – zumindest noch – nicht ist, zeigt diese Analyse der einzig wirklich belastbaren Fakten, nämlich der Kaufpreise.“

Teilmarkt Köln: moderates Wachstum im Quartalsvergleich, negative Preisentwicklung im Jahresvergleich

Im Kölner Wohnimmobilienmarkt ist im Vergleich von Q3/22 zu Q2/22 mit +1,4 % eine moderate Steigerung bei Wohnimmobilienpreisen messbar, wobei der Markt im Vergleich von Q2/22 zu Q1/22 bereits um -4,5 % nachgegeben hatte. Die Preisentwicklung von Q3/22 zu Q3/21 ist dementsprechend mit -2,3 % negativ.

Teilmarkt München: heftiger Einbruch

Die Münchner Ergebnisse sind eindeutig negativ geprägt. Die Analyse der Transaktionspreise von Q3/22 zu Q2/22 zeigt einen Rückgang von -5,6 %, nachdem der Markt von Q2/22 zu Q1/22 bereits -4,4 % verloren hatte. Damit sind die Münchner Wohnimmobilienpreise im Jahresvergleich Q3/22 zu Q3/21 um ebenfalls -5,6 % gesunken. „Hier zeigt sich deutlich, dass sich insbesondere die überhitzten Märkte, wie es in München sicherlich der Fall war, nach unten regulieren“, so Sauerborn.

Teilmarkt Hamburg: starker Rückgang

Auch der Hamburger Wohnimmobilienmarkt gibt deutlich nach. Mit einer Negativtendenz von -5,4 % fallen die Preise von Q3/22 zu Q2/22 signifikant, nachdem Q2/22 zu Q1/22 noch ein geringfügiges Wachstum von +1,3 % gezeigt hatte. Im Jahresvergleich von Q3/22 zu Q3/21 ist daher mit -1,3 % keine Preissteigerung mehr messbar.

Deutschland insgesamt: Entwicklung zum Vorjahresquartal nahezu bei Null

Zum Vorjahresquartal lässt sich über ganz Deutschland gemessen immer noch eine leicht positive Entwicklung nachweisen. So beträgt die Steigerung im Teilmarkt Einfamilienhaus Q3/22 zu Q3/21 +2,6 %, der Teilmarkt Eigentumswohnungen verzeichnet allerdings ein Minus in Höhe von -1,5 %.

Die Entwicklung des Angebotsmarktes

Der Vollständigkeit halber warfen die Analysten auch einen Blick auf die Angebotspreise. „Die Angebotspreise über ganz Deutschland haben seit der letzten Messung am 21.07.22 mit 3.200 €/m² zu 3.300 €/m² kaum nachgegeben“, erläutert Sauerborn. Die Analyse der zehn Großstädte Berlin, Bremen, Dresden, Düsseldorf, Frankfurt am Main, Hamburg, Köln, Leipzig, München und Stuttgart zeigt dagegen einen drastischen Einbruch von 6.300 €/m² zu 5.800 €/m² und damit einen Rückgang der Angebotspreise um rund – 8 % (Oktober zu Juli 2022).

„Fakt ist: Sowohl die Kaufpreise als auch die Angebotspreise sind in einigen Städten gefallen“, erläutert Sauerborn. „Dass sich die Rückgänge deutlich höher anfühlen liegt daran, dass die Angebotspreise sich grundsätzlich deutlich volatiler verhalten als die am Ende ausgehandelten Kaufpreise. Dementsprechend weicht in solch wirtschaftlich turbulenten Zeiten wie heute auch die von uns gemessene Kaufpreisentwicklung stark von der gefühlten Angebotspreisentwicklung ab.“

Trendwende vom Käufer- zum Verkäufermarkt bestätigt

Der Index der zum Kauf inserierten Wohnimmobilien zeigt deutlich die Trendwende vom Käufer- zum Verkäufermarkt. Der Index der Objekte steht in den beobachteten Großstädten bei 124 vs. 95 (Wert vom 21.07.22). In Deutschland insgesamt steht der Index bei 149 vs. 113 (Wert vom 21.07.22). „Das sind extrem viele Objekte, die auf den Markt drängen. Gepaart mit der der Kaufzurückhaltung und den längeren Vermarktungszeiten sehen wir hier den Beleg für die Trendwende vom Käufer- zum Verkäufermarkt“, so Sauerborn weiter. Ob es dadurch auch zu einem Preisverfall kommen wird, wie mancherorts zu hören, bleibt abzuwarten. „Unserer Erfahrung nach braucht der klassische Wohnimmobilienmarkt rund ein Jahr, um sich an neue Rahmenbedingungen anzupassen. Es ist nicht unwahrscheinlich, dass Eigentümer bei einer Preisspirale nach unten nicht mitspielen werden. Die Anbieter, die nicht unbedingt verkaufen müssen, könnten z.B. auf eine Vermietung ausweichen. Dieses ´Ausweichverhalten´ lässt sich bereits in ersten Ansätzen aus den Daten ablesen, die wir in den Mietmärkten gemessen haben.“

Was passiert auf den Mietmärkten?

Die Mietpreise bewegen sich wenig in ihrer Höhe. Die Quadratmeterpreise in den beobachteten Großstädten liegen bei aktuell rund 13,33 €/m² vs. 13,30 €/m² (Wert vom 21.07.22), über ganz Deutschland betrachtet bei rund 9,93 €/m² vs. 9,84 €/m² (Wert vom 21.07.22). Auffällig ist jedoch eine deutliche Steigerung in der Anzahl der Mietobjekte. Der Index steht in den Großstädten bei 99 vs. 87 (Wert vom 21.07.22), in Deutschland insgesamt bei 125 vs. 108 (Wert vom 21.07.22).

Methodik und Zahlenwerk

Sprengnetter liest seit dem 01.01.2020 regelmäßig die Angebotszahlen des deutschen Wohnimmobilienmarktes aus. Für diese Analyse wurden 2.311.482 Mietobjekte und 1.587.939 Kaufobjekte bis zum 17.10.2022 betrachtet. Darüber hinaus wurden rund 360.000 Kaufpreise von Einfamilienhäusern und Eigentumswohnungen mit einer gesamten Kaufpreis-Summe von rund 165 Milliarden Euro im Zeitraum 01.01.2021 bis 30.09.2022 analysiert. Der durchschnittliche Kaufpreis von Einfamilienhäusern betrug über den analysierten Zeitraum übrigens 507.000 Euro, der Kaufpreis von Eigentumswohnungen 376.000 Euro.

Seit 1978 macht Sprengnetter Immobilienbewertungen einfacher, sicherer und effizienter. Das Unternehmen unterstützt seine Partner in der Kredit- und Immobilienwirtschaft durch innovative Softwarelösungen, umfassende und aktuelle Marktdaten, professionelle Dienstleistungen, Fachliteratur sowie vielfältige Seminare zur Aus- und Weiterbildung. Neben seinem Hauptsitz in Bad-Neuenahr-Ahrweiler ist Sprengnetter an den deutschen Standorten Berlin, Dortmund und Sinzig vertreten. Die Internationalisierung seines Geschäftes treibt das Unternehmen unter anderem durch seine Tochterunternehmen in Italien, Slowenien, Kroatien, Bosnien, Serbien und Montenegro voran. Sprengnetter beschäftigt insgesamt rund 250 Mitarbeiterinnen und Mitarbeiter.

shop.sprengnetter.de/blog

Sprengnetter GmbH

Sprengnetter-Campus 1

53474 Bad Neuenahr-Ahrweiler

Telefon: +49 (2641) 9130-0

Telefax: +49 (2641) 9130-1010

http://www.sprengnetter.de

Marketing / PR

Telefon: +49 (2641) 9130-1340

Fax: +49 (2641) 9130-1010

E-Mail: tanja.sessinghaus@sprengnetter.de

![]()