Mit der Basisrente bietet das deutsche Vorsorgesystem eine wirklich starke Lösung mit echtem Steuervorteil. Wer nicht pflichtversichert ist oder zusätzlich vorsorgen möchte, kann selbst ein Vermögen aufbauen – und dabei viel Steuern sparen. So bleibt im Ruhestand mehr, um den gewohnten Lebensstandard zu halten.

Steuerschonend zu mehr Rente

Besonders attraktiv ist die Basisrente durch die Steuerersparnisse. Bei keiner anderen Vorsorgeform können so hohe Beträge geltend gemacht werden. Ledige können 2021 bis zu 23.724 Euro steuerlich abziehen, Ehepaare bis zu 47.448 Euro. Zudem fallen keine Kapitalertragssteuern an, der Wertzuwachs ist steuerfrei. Dafür wird die Rente nachgelagert als Einkommen besteuert, allerdings meist zum tieferen, persönlichen Satz.

Die Basisrente steht grundsätzlich allen in Deutschland Steuerpflichtigen offen. Vor allem für Selbständige und Freiberufler, angestellte Führungskräfte sowie Beamte ist sie sehr gut geeignet, um steuerbegünstigt vorzusorgen.

Die Beiträge kann man flexibel einzahlen. Selbständige überweisen gerne und sinnvollerweise über 20.000 Euro pro Jahr. Andere starten mit kleineren, regelmäßigen Überweisungen. Später erhöhen sie die Sparraten nach und nach. In den letzten 10 bis 15 Jahren vor dem Ruhestand, wenn das Einkommen in der Regel am höchsten ist, können sie sich dann die größten Sparraten leisten.

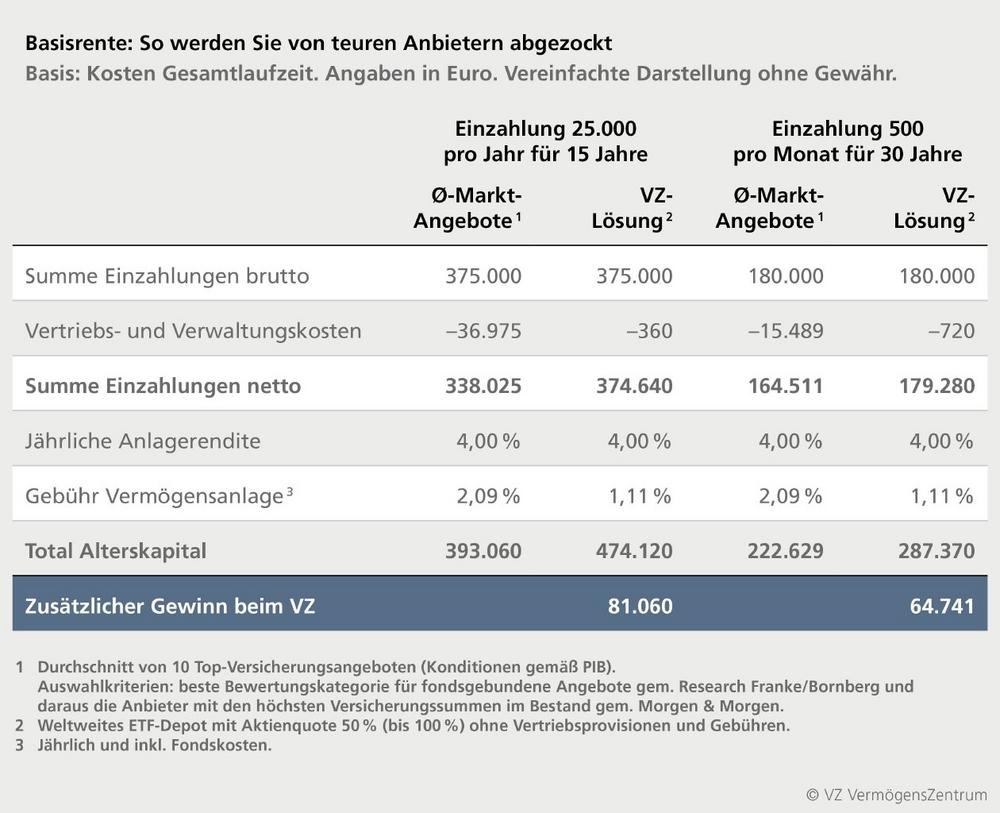

Versicherungen kassieren

Es gibt aber eine tückische Untiefe, die man unbedingt umschiffen muss. Basisrenten werden meistens von den Versicherungen angeboten. Und die machen eine starke Lösung schwach – weil teuer. Mit exorbitanten Provisionen schmälern sie die Rendite und das Alterskapital.

Dazu ein Beispiel: Wer regelmäßig 500 Euro in eine Versicherungslösung einzahlt, bringt ganze 180.000 Euro ein und hat nach 30 Jahren doch nur etwas mehr als 220.000 Euro zur Verfügung. Wie untenstehendes Beispiel zeigt, liegt das an den extrem hohen Vertriebskosten und Gebühren für die Vermögensanlage.

Besser ist es, wenn der Sparer eine effiziente, kostengünstige Lösung wählt. Das VZ bietet eine Lösung mit effizienten ETF-Portfolios. Die Verwaltungskosten sind äußerst fair, Vertriebskosten fallen gar keine an. Das bringt dem Sparer hier einen Vorteil von über 64.000 Euro. Was wirklich beachtlich ist.

Für den langfristigen Kapitalaufbau eignen sich insbesondere ETFs mit Aktien. So schwankt das Guthaben zwar mit dem Auf und Ab an der Börse. Längerfristig rentieren Aktien jedoch deutlich besser als jedes Konto oder jede Zinsanlage. Wichtig dabei ist eine weltweite Aufteilung, damit das Schwankungsrisiko möglichst gut gestreut wird. Wie hoch der Aktienanteil sein soll, bestimmt der Sparer selber. Am besten richtet er diesen nach seiner Risikofähigkeit und seiner Risikobereitschaft aus. Gegebenenfalls macht es auch Sinn, den Anteil an Aktien kurz vor dem Rentenbeginn zu reduzieren.

Fazit

Gäbe es die Basisrente noch nicht, man müsste sie erfinden. Der Staat fördert diese eigenverantwortliche Altersvorsorge, indem er sie steuerlich stark begünstigt. Jeder und jede kann so selbst für den Ruhestand Geld zur Seite legen und gleichzeitig viel Steuern sparen. Wer mehr Rendite will, kann etwa in Aktien-ETFs anlegen.

Aber aufgepasst, sonst tappt man in die Falle! Versicherungen belasten hohe Gebühren und Kosten. Die Zeche bezahlen die Vorsorgesparer. Wer eine solch teure Lösung wählt, dem entgeht Geld für später im Leben.

Besser ist es, wenn man stattdessen auf den richtigen Partner und eine kostengünstige Lösung setzt. Dadurch spart man über die Jahre hinweg zehntausende Euro mehr an und kommt so auf eine höhere Rente.

Weitere Informationen: vzde.com/basisrente

Das VZ VermögensZentrum berät Anleger zu Geldanlagen, Ruhestandsplanung, Vermögensverwaltung und Vorsorge- oder Nachlassplanung. Als unabhängiger Finanzberater und Vermögensverwalter unterstützen wir unsere Kunden seit dem Jahr 2000 an unserem Hauptsitz in München und in unseren Niederlassungen in Düsseldorf, Frankfurt/Main und Nürnberg.

Das VZ VermögensZentrum vertreibt und vermittelt keine Produkte. Wir finanzieren uns rein aus Beratungshonoraren und Verwaltungsgebühren. Dadurch sind wir nur unseren Kunden verpflichtet und frei von Interessenskonflikten.

Die VZ VermögensZentrum GmbH in Deutschland ist eine Tochter der Schweizer VZ Holding. Mit ihrem Hauptsitz in Zürich und rund 30 Niederlassungen in der Schweiz beschäftigt die VZ Holding insgesamt mehr als 1000 Mitarbeiter in der Schweiz und in Deutschland.

VZ VermögensZentrum

Maximiliansplatz 12

80333 München

Telefon: +49 (89) 28811-70

Telefax: +49 (89) 28811-710

http://www.vermoegenszentrum.de

Telefon: +49 (89) 2881170

E-Mail: basisrente@vzde.com

![]()