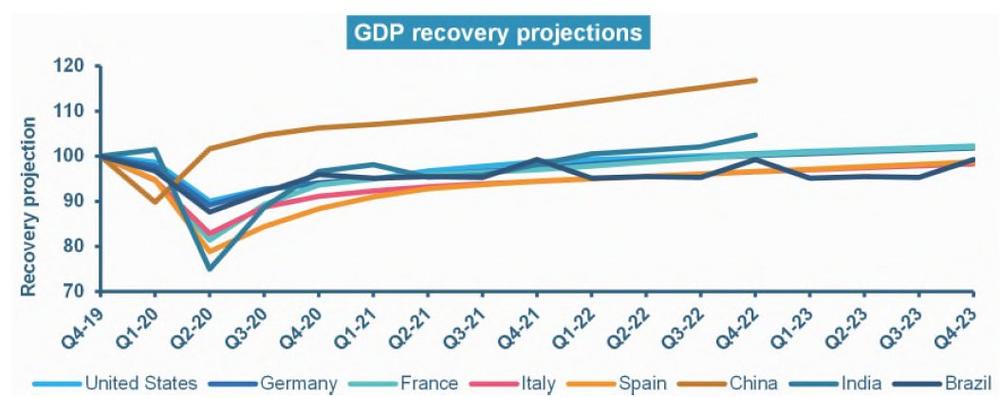

Geopolitisch hat die Konfrontation zwischen den USA und China in jüngster Zeit im Technologie-Bereich eine neue Wendung genommen. Präsident Trump muss der Versuchung widerstehen, das Handelsabkommen zu brechen, da dies die fragile Erholung und die Märkte belasten könnte. Wahrscheinlich wird er aber den Druck vor den Wahlen hochhalten. Der Ausgang der Präsidentschaftswahlen ist immer noch ungewiss. Ein Schwenk zu den Demokraten könnte eine höhere Volatilität im Unternehmenssektor nach sich ziehen. In diesem durch Unsicherheit geprägten Szenario sind Anleger mit asymmetrischen Risiken konfrontiert. Die Bewertungen und der Optimismus ist annähernd so ausgeprägt wie im Februar. Jedoch sind viele Sektoren sind weit davon entfernt, das Vorkrisenniveau zu erreichen. Viele Unternehmen wurden mit Subventionen am Leben gehalten. Zudem ist die Verschuldung im System in die Höhe geschnellt. Die Märkte preisen bei Risiko-Assets zusätzliche Stimuli, wie die baldige Verfügbarkeit eines Impfstoffs und positive Effekte aus der Politik der Demokraten, ein. Jede Enttäuschung ist daher ein Grund zur Vorsicht.

Für Investoren bedeutet dies:

- Anleger sollten vorsichtig bleiben, allerdings nicht in den Risk-off-Modus schwenken: Die oben genannten Risiken könnten zu einem Realitäts-Check führen oder zumindest die Entkopplung zwischen der realen und der Finanzwelt bremsen. Die Geldpolitik wird der Taktgeber für die Märkte bleiben, und die Fed wird die Botschaft senden, dass sie alles tun wird, um die sich abzeichnende wirtschaftliche Erholung zu unterstützen. Dies bleibt wichtig für die Unterstützung von Risiko-Assets, obwohl es unwahrscheinlich ist, dass die kräftige Aufwärtsbewegung, die wir im Sommer gesehen haben, anhält. Alle Faktoren, die die Rallye von Risiko-Assets unterstützt haben, verlangsamen sich: Es ist unwahrscheinlich, dass die zusätzliche fiskalische Expansion das gleiche Niveau wie die erste haben wird. Dasselbe gilt für die Geldpolitik. Die ersten Anzeichen einer Erholung könnten in Frage gestellt werden. Da die Risiken erhöht sind, ist es wichtig, gut diversifizierte Portfolios mit qualitativ hochwertigen Vermögenswerten und angemessenen Cash-Reserven zu halten.

- Bei Risiko-Assets liegt der Fokus weiterhin auf ausgewählten Unternehmens- und Schwellenländer-Anleihen. Wir stehen Unternehmensanleihen weiterhin positiv gegenüber, wobei angesichts der starken Emissionstätigkeit im September in Europa und bei Anleihen mit ausgereizter Bewertung Vorsicht geboten ist. In Europa stehen Finanz- und nachrangige Anleihen im Mittelpunkt, zusammen mit selektiven Möglichkeiten in den Bereichen TMT, Energie und zyklische Werte. Euro-Peripherieanleihen sind ebenfalls ein Bereich, den wir weiterhin tendenziell positiv sehen. In den USA bevorzugen wir Unternehmensanleihen, wobei der Schwerpunkt auf Carry liegt. Der US-Markt bietet auch attraktive Bewertungen für verbriefte Wertpapiere und Value bei nachrangigen und Consumer-ABS. Bei Schwellenländer-Credit haben sich die Spreads weiter verengt, sind aber immer noch weit von ihren Vor-Corona-Niveaus entfernt. Besonders groß ist die Diskrepanz zwischen High Yield und Investment Grade. Wir betrachten letztere als zunehmend teuer, während wir im High-Yield-Segment noch viel Spielraum für sich einengende Spreads gegenüber dem derzeitigen Niveau sehen. In Schwellenländern sollten Anleger jedoch selektiv vorgehen und sich über länderspezifische Effekte im Klaren sein, darunter die sich abzeichnende Zahlungsbilanzkrise in der Türkei im September/Oktober; der Abschluss der Umschuldung in Argentinien und Ecuador; die Krise in Belarus, die sich möglicherweise auf die Stimmung in Russland auswirken könnte.

- Chancen durch Bewertungsunterschiede bei Aktien: Die Märkte scheinen auf Perfektion eingestellt zu sein. Allerdings ist die Streuung bei den Bewertungen extrem und bietet Anlegern selektive Möglichkeiten, an der Erholung teilzuhaben. In Europa sind Unternehmen aus dem Baustoffsektor interessant, da es hohe Eintrittsbarrieren gibt. Sie sind ein Hauptnutznießer des Wiederaufbaufonds. Umgekehrt ist Technologie (insbesondere Software) trotz des guten strukturellen Wachstums nicht immun gegen die Auswirkungen des Corona-Virus. Die derzeitigen Bewertungen sind extrem und legen nahe, dass in diesem Bereich Vorsicht geboten ist. In den USA ist die Diskrepanz zwischen den fünf großen Mega Caps und den wachstumsstarken Large Caps einerseits sowie dem Rest des Markts andererseits enorm. Das bedeutet, dass sich die Anleger auf eine Rotation bei der Führungsrolle vorbereiten sollten, die sich auf den hochwertigen Value-Bereich konzentriert. Aktien sind nach wie vor attraktiver als Anleihen, aber die Richtung der Zinssätze ist ein wesentlicher Faktor, den es zu beobachten gilt. Höhere Zinssätze könnten die aktuellen Bewertungen in Frage stellen. Auf der positiveren Seite sieht die US-Verbraucherbilanz gar nicht so schlecht aus, und die Sparquote ist durch die Decke gegangen. Auch die Kosten für Fremdfinanzierung scheinen kein Problem zu sein, und Immobilien sind jetzt einigermassen widerstandsfähig und in einem besseren Zustand als erwartet.

Quelleninformationen und weitere Informationen finden Sie in den aktuellen Global Investment Views September 2020 und im Amundi Research Center.

Rechtliche Hinweise: Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 08.09.2020. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

Telefon: +49 (89) 992262-374

E-Mail: anette.baum@amundi.com

![]()