Zinsenwende: Kommt der Immobilienmarkt aus der Krise?

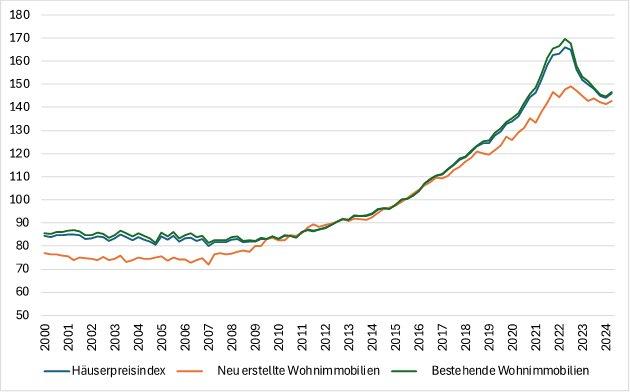

Ab 2022 begann der historisch eher konservative deutsche Wohnimmobilienmarkt

nach einem Jahrzehnt ungebremsten Wachstums zu kriseln (Vgl. Abbildung 1). Das hing insbesondere damit zusammen, dass auch ein Jahrzehnt der Niedrigzinsen sein Ende fand und sich somit der so wichtige Zugang zu Kapital stark verteuerte. Innerhalb von nur zwei Jahren stieg der Leitzins der EZB von 0 auf 4,5 Prozent (Vgl. Abbildung 2.) Das ging einher mit einer Vervielfachung der Zinslast, die für die meisten privaten und professionellen Immobilieninvestoren nicht mehr zu tragen war. Mit der fortlaufenden Zinswende stellt sich natürlich die Frage, ob eine Trendwende eintreten wird und wieder mehr Akteure auf dem Markt aktiv werden.

Vertraut Seit der ersten Zinssenkung im Mai dieses Jahres ist der Leitzins von 4,50 auf 3,15 Prozent gefallen (Vgl. Abbildung 2). Um von den Leitzinssenkungen zu profitieren, sind Immobilieninvestoren darauf angewiesen, dass die Banken diese auch vollumfänglich weiterleiten. Vertraut man den Daten von Interhyp ist dies mehr oder weniger der Fall. Die zehnjährigen Bauzinsen liegen derzeit mit rund 3,15 Prozent über 100 Basispunkte unter dem Höchststand von ca. 4,25 Prozent Mitte 2023. Die Weitergabe geschieht zwar nicht immer synchronisiert und richtet sich mehr nach dem Verlauf von zehnjährigen Bundesanleihen, tritt aber in der Regel früher oder später ein. Die Banken befinden sich schließlich im Wettbewerb miteinander.

Senkt die EZB im nächsten Jahr in jeder Sitzung den Leitzins um 25 Basispunkte, könnte dieser schon bis zum Ende des nächsten Jahres auf 1,15 Prozent fallen (Vgl. Abbildung 1). Das könnte dem Immobilienmarkt ordentlich Schub verleihen. Ob dies in dem Umfang tatsächlich eintritt, ist natürlich mit großer Unsicherheit behaftet und darüber hinaus existieren noch andere Risikofaktoren.

So zeigt eine Analyse von Empirica, dass die Bevölkerung in Deutschland zwar weiterwächst und zwischen 2024 und 2027 einen Neubaubedarf von rund 170 tausend Wohnungen generiert, jedoch im Jahr 2020 220 Tausend Wohnungen gebaut worden sind. Damit übersteigt das Angebot die Nachfrage, was mit fallenden Preisen einhergehen könnte. Bei genauerer Betrachtung gibt es dennoch regionale Unterschiede. So wird in einigen Regionen „zu viel“ und in anderen „zu wenig“ gebaut, was vor allem damit zusammenhängt, dass in beliebten Regionen kaum Bauland verfügbar ist, während anderswo das Gegenteilige der Fall ist. Es gibt also eine geografische Diskrepanz zwischen Angebot und Nachfrage. Beliebte Großstädte dürften also weiter von steigenden Preisen profitieren, während unbeliebte ländliche Regionen eher stagnieren. Neben Faktoren wie Baupreise oder Mietpreisentwicklung sind Fundamentalfaktoren (wie z.B. Arbeitslosigkeit, Einkommensniveau) essenziell bei einem langfristigen Investmentzyklus. Dazu wird auch zunehmend der Klimawandel gehören.

Es steht außer Frage, dass der Immobilienmarkt von den fallenden Zinsen profitieren wird. Die Frage stellt sich eher, ob dieser an dem Wachstumspfad von vor 2022 anknüpfen kann und ähnlich hohe Preissteigerungen generieren wird. Stand heute, scheint dies bei Betrachtung der Fundamentalfaktoren eher unwahrscheinlich.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

![]()