- Bedauerlicher Anstieg der Zahl der Todesopfer, vor allem aufgrund des Zwischenfalls mit dem Förderer in Burnstone

- Umsatz 18% niedriger als 2022, vor allem aufgrund der niedrigeren PGM- und Nickelpreise

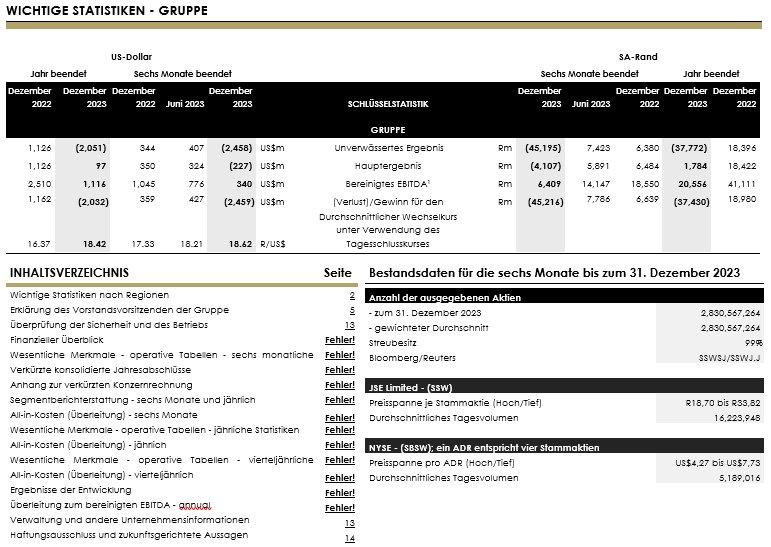

- Der Verlust für den Berichtszeitraum in Höhe von R37,4 Mrd. (2,0 Mrd. US$) beinhaltet nicht zahlungswirksame Wertminderungen in Höhe von R47,5 Mrd. (2,6 Mrd. US$)

- Keine Schlussdividende zusammen mit einer Zwischendividende von 53 SA-Cents pro Aktie (11,19 US-Cents* pro ADR), was einer jährlichen Rendite von 2,1% entspricht

- Proaktive Neupositionierung zur Verlagerung kostenintensiver Aktivitäten soll Kosteneinsparungen und Kapitalerhalt in Höhe von R6,6 Mrd. ermöglichen

- Starke Bilanz zum Jahresende mit Nettoverschuldung: bereinigtes EBITDA bei 0,58x

- R7,1 Mrd. (412 Mio. US$) bereinigter EBITDA-Turnaround bei SA-Gold

- Die PGM-Betriebe in SA bewegen sich mit einem Anstieg der Stückkosten um 4 % weiterhin auf der Kostenkurve der Branche nach unten

- Der Bau der Lithiumraffinerie Keliber begann im ersten Quartal 2023 und die Erdarbeiten für den Konzentrator begannen im vierten Quartal 2023.

* Basierend auf dem Schlusskurs von R18,94/US$ am 22. August 2023 von EquityRT und dem Schlusskurs der Aktie von R24,90 am 31. Dezember 2023

ERKLÄRUNG VON NEAL FRONEMAN, CEO VON SIBANYE-STILLWATER

Auch wenn das operative Umfeld aufgrund der anhaltenden makroökonomischen und geopolitischen Unsicherheiten weiterhin eine Herausforderung darstellt, bleibt unsere mittel- bis langfristige Einschätzung der fundamentalen Aussichten für die von uns produzierten Metalle, mit Ausnahme von Nickel, weitgehend unverändert.

Wir sind zuversichtlich, dass die Schwäche der PGM-Preise im Jahr 2023 keine strukturelle Veränderung der PGM-Fundamentaldaten wie die des Nickelmarktes signalisiert, sondern eher vorübergehender Natur ist, und wir beginnen, zunehmend Anzeichen zu erkennen, die für einen besseren Nachfrageausblick sprechen. Wir sind der Ansicht, dass der abrupte Rückgang der PGM-Preise im ersten Halbjahr 2023 auf ein Zusammentreffen mehrerer negativer Faktoren zurückzuführen ist und durch den unerwarteten Abbau von Lagerbeständen verstärkt wurde, der den Markt überraschte und zu größerer Unsicherheit und Marktangst führte. Diese pessimistische Stimmung spiegelte sich in einem erheblichen Aufbau spekulativer Short-Positionen bei Palladium wider, was ebenfalls zum Preisdruck beitrug.

Wir sehen weiterhin Signale, die unsere seit langem vertretene, robuste Einschätzung der PGM-Nachfrage unterstützen:

- Für den Rest dieses Jahrzehnts wird ein Anstieg der absoluten Produktion von leichten Nutzfahrzeugen prognostiziert

- Die jüngste Abschwächung der Wachstumsraten bei batterieelektrischen Fahrzeugen (BEV) und die damit einhergehende zunehmende Verbreitung von Hybridantrieben stützen unsere Ansicht, dass der vorhergesagte Niedergang von Fahrzeugen mit Verbrennungsmotor (ICE) verfrüht war und dass es schwierig sein wird, die Prognosen für die Verbreitung von BEV zu erfüllen.

- Das Primärangebot wird in einem inflationären Umfeld mit niedrigen PGM-Preisen wahrscheinlich weiter zurückgehen

- Recycling-Angebot bleibt gedämpft und deutlich hinter den Prognosen zurück

Gleichzeitig bleiben wir auch für Lithium trotz des derzeitigen Überangebots und des Einbruchs der Lithiumpreise konstruktiv. Wir sehen zunehmend Anzeichen dafür, dass die Genehmigung und Finanzierung neuer Minen schwieriger und kostspieliger wird. Wir sind daher weiterhin zuversichtlich, dass wir unsere Lithium-Strategie gut getimed haben und angemessen positioniert sind, um in der zweiten Hälfte dieses Jahrzehnts auf einem wachsenden Defizitmarkt zu liefern.

Trotz dieser relativ zuversichtlichen Einschätzung der künftigen Metallpreise sind wir uns der Risiken eines möglichen längeren Abschwungs durchaus bewusst und haben bereits proaktive und entschlossene Maßnahmen ergriffen, die finanzielle Verluste spürbar verringern und das Unternehmen besser für die Nachhaltigkeit positionieren.

Unsere Neupositionierung für ein sich wandelndes und weniger förderliches Umfeld begann im Jahr 2021 und orientierte sich an unserer überarbeiteten Strategie, die durch die damals von uns identifizierten grauen Elefanten (sehr wahrscheinliche, hochwirksame und bisher ignorierte Bedrohungen) geprägt war.

Die ursprüngliche Neupositionierung begann Mitte 2022 in Erwartung eines sich verschlechternden Betriebsumfelds und der Aussichten für den Palladiumpreis, wobei die US-amerikanischen PGM-Betriebe für das Umfeld hoher Inflation neu positioniert wurden, indem die Investitionsausgaben für weiteres Wachstum ausgesetzt und der Schwerpunkt auf die Verbesserung der betrieblichen Flexibilität und Effizienz sowie die Senkung der Kosten gelegt wurde.

Der signifikante weitere Rückgang der Palladium- und Rhodiumpreise im Jahr 2023 war stärker als wir erwartet hatten, was eine konzernweite Überprüfung aller Geschäftsbereiche und eine Konzentration auf Sparmaßnahmen am Ende des Zyklus und Werterhaltung zur Folge hatte.

Die Identifizierung und entschlossene Umsetzung von Möglichkeiten zur Kosteneinsparung und Kapitalerhaltung in den Jahren 2023 und 2024 wird voraussichtlich zu Kosten- und Kapitaleinsparungen in Höhe von etwa 6,6 Mrd. R (375 Mio. USD) führen (mit dem Ziel, die Kostenbasis neu festzulegen) sowie zu einer Kapitalreduzierung und/oder -verschiebung, was dem kurz- und mittelfristigen Cashflow zugute kommen wird. Zu diesen Initiativen gehören seit Mitte 2022.

Wir sind uns jedoch darüber im Klaren, dass bei anhaltend niedrigen Rohstoffpreisen die Erträge weiterhin unter Druck stehen werden und bei anhaltendem inflationärem Kostendruck weitere Umstrukturierungen erforderlich sein könnten. Wir verfügen über eine starke Bilanz als Puffer, werden aber natürlich weiterhin unsere Finanzlage im Hinblick auf unsere Erträge und unseren Cashflow steuern.

Dies könnte eine weitere Neupositionierung erfordern, um die Verluste bei den US-PGM-Betrieben und der Raffinerie in Sandouville auszugleichen. Das jüngste Gerichtsurteil zu Aspekten des Keliber-Lithiumprojekts wird wahrscheinlich zu Verzögerungen bei der Inbetriebnahme der Rapasaari-Mine führen. Während eine weitere Bewertung der Auswirkungen auf das Keliber-Lithium-Projekt noch nicht abgeschlossen ist, könnte die Umplanung einiger Kapitalinvestitionen eine Option sein. Wir ziehen auch alternative Kapital- und Finanzierungsmöglichkeiten in Betracht, einschließlich der Absicherung von Erträgen und der Monetarisierung, und haben im Jahr 2023 eine Absicherung von mehr als 60 % der Produktion im Jahr 2024 in unseren Goldbetrieben in Südafrika eingeführt, mit einer Untergrenze von R1,1 Mio. kg und einer Obergrenze von R1,4 Mio. kg, um die Erträge nach unten abzusichern, ohne die Aufwärtsentwicklung zu bremsen.

Sicherheit

Ein Anstieg der Zahl der tödlichen Unfälle im Jahr 2023 im Vergleich zu 2022 (das ein Rekordjahr für die meisten Sicherheitsmaßnahmen darstellte) war sehr bedauerlich, und der Anstieg der Zahl der Todesopfer von fünf im Jahr 2022 auf elf war für die Geschäftsleitung und den Vorstand besorgniserregend. Trotz dieses enttäuschenden Rückgangs der Zahl der tödlichen Unfälle hat unsere kontinuierliche Konzentration auf die Beseitigung tödlicher Unfälle durch die fortlaufende Umsetzung des konzernweiten Plans zur Beseitigung tödlicher Unfälle im Laufe des Jahres zu zahlreichen Verbesserungen der zugrunde liegenden Sicherheitstrends geführt.

Über die Sicherheitsleistung der Gruppe wird auf Seite 13 berichtet. Im Namen der Geschäftsleitung und des Vorstands von Sibanye Stillwater möchten wir jedoch unser tiefes Bedauern ausdrücken und den Familien und Freunden unserer verstorbenen Kollegen unser aufrichtiges Beileid aussprechen.

Wir verpflichten uns zur kontinuierlichen Verbesserung von Gesundheit und Sicherheit in unseren Betrieben. Dies ist ein bewusster Prozess, und obwohl wir bereits erhebliche Fortschritte erzielt haben, werden wir die Strategie auf der Grundlage der gewonnenen Erkenntnisse und der besten Praktiken der Branche weiter umsetzen, um unseren Ansatz zur Minderung von Hochenergie-Risiken zu verbessern und dadurch Todesfälle in unseren Betrieben zu vermeiden. Erfreulicherweise erzielten wir im Jahr 2023 die bisher beste Leistung in Bezug auf schwere Verletzungen und eine deutliche Verringerung von Vorfällen und Verletzungen, die zum Verlust von Menschenleben führen könnten. Unsere SA PGM-Betriebe sind seit über 11 Monaten in Folge tödlich verunglückt, während unsere Goldbetriebe derzeit seit sieben Monaten tödlich verunglückt sind. Unsere absolute Priorität bleibt die Beseitigung tödlicher Unfälle in unseren Betrieben.

Finanzieller Überblick

Der beträchtliche Preisrückgang bei den meisten Rohstoffen (mit der bemerkenswerten Ausnahme von Gold) und die anhaltende Kosteninflation führten zu erheblich niedrigeren Gewinnen und Cashflows, wodurch die gesamte globale Bergbauindustrie unter starken finanziellen Druck geriet.

Die Finanzergebnisse der Gruppe für das am 31. Dezember 2023 endende Jahr (2023) wurden in ähnlicher Weise durch den plötzlichen und starken Rückgang der PGM- und Nickelpreise beeinträchtigt. Insbesondere der Rückgang der durchschnittlichen PGM-Korbpreise um 33 % gegenüber dem Vorjahr führte zu einem dramatischen Rückgang der Rentabilität der PGM-Geschäfte in den USA und Südafrika, die in den letzten Jahren den Großteil der Gewinne und des Cashflows der Gruppe beigesteuert haben.

Der Kontrast in der Rentabilität dieser Betriebe zwischen dem ersten Halbjahr 2023 und dem zweiten Halbjahr 2023 ist besonders stark, da der durchschnittliche 2E-PGM-Korbpreis im Vergleich zum Vorjahreszeitraum um 19 % auf 1.124 US$/2Eoz (20.928 Rupien/2Eoz) sank, was dazu führte, dass die US-PGM-Betriebe einen bereinigten EBITDA-Verlust von 18 Mio. US$ (266 Mio. Rupien) gegenüber einem bereinigten EBITDA von 53 Mio. US$ (976 Mio. Rupien) in den vorangegangenen sechs Monaten auswiesen. Während die südafrikanischen PGM-Betriebe weiterhin profitabel sind, führte ein Rückgang des durchschnittlichen 4E-PGM-Korbpreises um 42 % dazu, dass sich das bereinigte EBITDA im zweiten Halbjahr 2023 im Vergleich zum Vorjahreszeitraum auf R5,8 Mrd. (309 Mio. US$) mehr als halbierte.

Infolgedessen fiel das bereinigte EBITDA des Konzerns für 2023 auf 20,6 Mrd. R (1,1 Mrd. USD) und damit um 50 % unter das bereinigte EBITDA von 41,1 Mrd. R (2,5 Mrd. USD) für 2022, das wiederum um 40 % unter dem Rekordwert von 68,6 Mrd. R (4,6 Mrd. USD) für 2021 lag (der den Höhepunkt des Rohstoffpreiszyklus markierte).

Der beträchtliche Rückgang der Metallpreise und die unsicheren Aussichten führten zusammen mit spezifischen betrieblichen Leistungsfaktoren auch dazu, dass die Gruppe Wertminderungen in Höhe von 47,5 Mrd. R (2,6 Mrd. US$) für verschiedene Vermögenswerte vornehmen musste (detailliert im verkürzten konsolidierten Jahresabschluss), was eine Hauptursache dafür war, dass die Gruppe für 2023 einen Verlust von 37,4 Mrd. R (2,0 Mrd. US$) auswies, verglichen mit einem Gewinn von 19,0 Mrd. R (1,2 Mrd. US$) für 2022.

Erfreulicherweise haben jedoch mit Ausnahme des US-amerikanischen PGM-Recyclinggeschäfts, das weiterhin durch externe Faktoren beeinträchtigt wurde, alle Betriebe der Gruppe die Produktionsprognosen für 2023 erreicht, wobei unsere Gold- und PGM-Betriebe in Südafrika und der australische Rückgewinnungsbetrieb Century Zink alle vor Ende des vierten Quartals 2023 profitabel waren.

Die konsequente und disziplinierte Einhaltung des Rahmens für die Kapitalallokation der Gruppe hat auch dazu geführt, dass wir zum Jahresende eine solide Finanzlage aufrechterhalten konnten. Unser Bilanzverschuldungsgrad liegt immer noch deutlich unter dem für die Mitte des Konjunkturzyklus angegebenen Verhältnis von 1x Nettoverschuldung zu bereinigtem EBITDA, mit einem Kassenbestand von R25,5 Mrd. (1,4 Mrd. USD) und nicht in Anspruch genommenen Kreditfazilitäten in Höhe von R24 Mrd. (1,29 Mrd. USD), die einen großen Liquiditätsspielraum und finanzielle Flexibilität bieten.

ESG und Nachhaltigkeit – Engagement und Erfolg

Nachhaltigkeit/ESG ist ein strategischer Imperativ für die Gruppe und Sibanye-Stillwater treibt die ESG-Verbesserung in der gesamten Gruppe weiter voran. Um dieses Engagement voranzutreiben, wurde Melanie Naidoo-Vermaak mit Wirkung vom 1. Januar 2024 zum Chief Sustainability Officer ernannt. Melanie Naidoo-Vermaak verfügt über mehr als 20 Jahre Erfahrung im Bereich der nachhaltigen Entwicklung sowohl im privaten Bergbau als auch im öffentlichen Sektor in Südafrika und auf der ganzen Welt. Melanie wird nicht nur die effiziente Umsetzung unserer strategischen ESG-Prioritäten vorantreiben, sondern auch unser Führungsteam weiter diversifizieren und stärken. (https://www.sibanyestillwater.com/…).

Im Jahr 2023 wurden in den folgenden Bereichen bemerkenswerte Erfolge erzielt:

Wir haben erhebliche Fortschritte bei unseren Projekten für erneuerbare Energien in Südafrika gemacht, die unseren CO2-Fußabdruck und das Energiesicherheitsrisiko weiter verringern und die Betriebskosten senken werden, wodurch die Nachhaltigkeit unserer Aktivitäten in Südafrika verbessert wird. Derzeit sind in Südafrika 632 MW an Projekten für erneuerbare Energien geplant, die bis Ende 2026 in Betrieb genommen werden sollen, wobei 267 MW bereits durch Stromabnahmeverträge (PPAs) vertraglich gesichert und im Bau sind. Der 89-MW-Windpark Castle, der 103-MW-Windpark Witberg und das 75-MW-Solarprojekt (von 150 MW) der SOLA-Gruppe.

Diese Projekte werden voraussichtlich 2025 den kommerziellen Betrieb erreichen und etwa 15 % unseres Strombedarfs in Südafrika decken. Sie werden eine Verringerung der Scope-2-Emissionen um etwa 921.000 t CO2 pro Jahr ermöglichen, ausgehend von 6,7 Mio. t kombinierter Scope 1&2 im Jahr 2022.

Weitere fünf Projekte für erneuerbare Energien mit einer Gesamtkapazität von 364 MW sind weit fortgeschritten und sollen 2024 abgeschlossen werden. Das gesamte Projektportfolio von 632 MW wird etwa 30 % unserer Energieversorgung ergänzen, wobei der Strom aus erneuerbaren Energien ab 2027 mit einem Rabatt von 20-30 % auf die Eskom-Tarife geliefert wird, die mit dem Verbraucherpreisindex eskalieren. Die Gesamtinvestitionen für diese Projekte belaufen sich auf ca. 12-14 Mrd. R, die über PPA mit Dritten finanziert werden. Darüber hinaus erfüllen oder übertreffen alle Projekte die Anforderungen der südafrikanischen Bergbau-Charta und werden zur sozioökonomischen Entwicklung unserer lokalen Gemeinschaften beitragen.

Im Januar 2023: Sibanye-Stillwater wurde in den Bloomberg Gender-Equality Index (GEI) für 2023 aufgenommen. Die Gruppe ist eines von 484 Unternehmen weltweit (und eines von nur acht südafrikanischen Unternehmen) aus 45 Ländern und Regionen, die 11 Sektoren repräsentieren und sich für die Aufnahme in den Index qualifiziert haben. Sibanye-Stillwater wurde in den diesjährigen Index aufgenommen, weil das Unternehmen in fünf Bereichen über dem von Bloomberg festgelegten globalen Schwellenwert für die Gleichstellung der Geschlechter liegt: Führung und Talentförderung, gleiche Entlohnung und Lohngleichheit, integrative Kultur, Maßnahmen gegen sexuelle Belästigung und externe Marke.

Die Sibanye Foundation NPC führt gemeinnützige Aktivitäten zum Wohle der Begünstigten durch, mit besonderem Schwerpunkt auf Naturschutz, Umwelt, Gesundheit, Bildung, Kompetenzentwicklung, Wohlfahrt, humanitäre Hilfe, Zugang zu digitalen Medien, Sport, Infrastruktur und kulturelle Initiativen. Im Jahr 2023 wurden Mittel in Höhe von 11 Mio. R2 (11 Mio. USD) durch eine Zuweisung in Höhe von 1,5 % der erklärten Dividenden für die Verbesserung der Gesellschaft bereitgestellt, wobei 42 Mio. R (2 Mio. USD) vor allem in Südafrika bereitgestellt wurden, wo wir mit Organisationen wie Gift of the Givers und Breadline Africa zusammenarbeiteten, um benachteiligte Schulen in Südafrika mit Infrastruktur zu versorgen. In Europa wurde ein Projekt in einem Gemeindezentrum unterstützt (30 000 €). Es ist beabsichtigt, die verbleibenden Mittel jährlich auszuzahlen, um die Kontinuität der unterstützten Sozialprogramme zu gewährleisten und Zeiten mit geringeren Dividenden zu überbrücken.

Im Mai 2023 erhielten die Unternehmen von Sibanye-Stillwater und die südafrikanischen Betriebe die Zertifizierung nach ISO 27001. ISO 27001 ist ein weltweit anerkannter Standard, der die Anforderungen an ein Informationssicherheitsmanagementsystem (ISMS) festlegt. Sie bietet einen systematischen und risikobasierten Ansatz für die Verwaltung und den Schutz sensibler Informationen, darunter Finanzdaten, geistiges Eigentum, Kundeninformationen und andere wichtige Vermögenswerte. Die Zertifizierung nach ISO 27001 ist für den Schutz von Mitarbeiter- und Kundendaten, des guten Rufs und anderer sensibler Informationen unerlässlich. Die ISO-Norm beinhaltet einen prozessbasierten Ansatz für die Einführung, Umsetzung, den Betrieb und die Pflege unseres ISMS.

Im Juli 2023 eröffneten Sibanye-Stillwater und die University of the Witwatersrand, Johannesburg (Wits) die neu renovierte und umbenannte Wits Sibanye-Stillwater Innovation Bridge (die Innovationsbrücke), ein von Sibanye-Stillwater finanziertes Wits Centenary Project. Die Einweihung der Innovationsbrücke am 12. Juli 2023 wurde von einer zusätzlichen Zusage von Sibanye-Stillwater an Wits in Höhe von 51 Mio. R begleitet, die für Studienstipendien, Ausbildungsplätze in den Bergbaubetrieben des Konzerns, Praktikumsprogramme für Hochschulabsolventen und die Personalentwicklung an der Wits-Fakultät für Ingenieurwesen und gebaute Umwelt (FEBE) bestimmt ist. Seit 2014 hat Sibanye-Stillwater über 500 Studenten ein Studium an der Wits-Universität ermöglicht, indem es Stipendien und Zuschüsse in Höhe von 19,4 Millionen R bereitgestellt hat. Darüber hinaus hat der Konzern 68,5 Millionen Rupien zur Finanzierung der DigiMine beigesteuert, wobei weitere 5,5 Millionen Rupien für 2023 zugesagt wurden, und hat der FEBE technische Ausrüstung im Wert von 50 Millionen Rupien gespendet.

In Marikana wurden auf dem Weg des Marikana-Erneuerungsprozesses gute Fortschritte erzielt. Im Rahmen der Marikana-Erneuerung konnten wir wie folgt mit den Beteiligten zusammenarbeiten:

- Bedeutende Fortschritte in den Bereichen, die von den Familien an das Unternehmen herangetragen wurden (Bildung, Wohnen, Lebensunterhalt, Gesundheit der älteren Menschen und Koppie Memorial)

- Stakeholder Pitso (eine Versammlung oder Konferenz), um den Aufbau nachhaltiger Beziehungen und die Wiederherstellung von Vertrauen zu untersuchen

- Einigung auf einen sozioökonomischen Pakt, der Programme zur Jugendentwicklung und zur Schaffung von Arbeitsplätzen in Partnerschaft mit Gemeinden, Lieferanten und Entwicklungsagenturen vorsieht

Auf der 4. jährlichen Marikana-Gedenkvorlesung am 14. August 2023 appellierte der Gründer von Gift of the Givers, Dr. Imtiaz Sooliman, an die Regierung, die Wirtschaft, die Bergbauunternehmen und die Bevölkerung des Landes, gemeinsam am Wiederaufbau des Landes zu arbeiten und sich von der weit verbreiteten Negativität abzuwenden, die die Erreichung dieses Ziels behindert. Er sagte, ein Großteil der Negativität sei darauf zurückzuführen, dass sich die Menschen noch nicht von dem Trauma der COVID-19-Pandemie erholt hätten und dass es noch andere historische Faktoren gebe, die ebenfalls überwunden werden müssten.

Ebenfalls im August 2023 erreichte Sibanye-Stillwater den ersten Platz in der Kategorie Metall- und Bergbausektor und den ersten Platz "insgesamt" im Forschungsbericht 2023 zum Sustainability Data Transparency Index (SDTI), der von Integrated Reporting & Assurance Services (IRAS) erstellt wurde. Der SDTI wird jährlich von IRAS erstellt, und die aktuellen Ergebnisse basieren auf den im April 2023 veröffentlichten Angaben der Sibanye-Stillwater-Gruppe (dem integrierten Bericht und den Ergänzungen zu den anderen Berichten). Die Gruppe erzielte 90,75 % für den STDI 2023 – deutlich mehr als die durchschnittliche Bewertung des Bergbau- und Metallsektors von 64,5 %, was zu einer Spitzenbewertung führte und die letztjährige Platzierung als Drittplatzierter insgesamt und als Spitzenreiter im Bergbausektor weiter verbesserte.

Im Dezember 2023 kündigte Sibanye-Stillwater über den Sibanye Rustenburg Mine Community Development Trust (SRMCDT) eine Investition in Höhe von 84 Mio. R für Entwicklungsprogramme an, mit denen die an den Betrieb von Sibanye-Stillwater in Rustenburg in der Nordwestprovinz angrenzenden Gemeinden gestärkt werden sollen. Der SRMCDT wurde 2016 von Sibanye Rustenburg Platinum Mines (SRPM) – dem heutigen Sibanye-Stillwater-Betrieb in Rustenburg – gegründet, um einen Beitrag zu sozioökonomischen Entwicklungsprogrammen zu leisten, mit denen die Gemeinden in den Rustenburg Local Municipalities (ausschließlich SRPM-Gemeinden) nachhaltig gestärkt werden sollen, um eine Zukunft zu schaffen, die über den Bergbau hinausgeht. Der Trust, der Teil des breit angelegten Konsortiums ist, das 26 % des Rustenburg-Betriebs besitzt, hat bisher insgesamt R301,8 Mio. an Dividenden aus dem Rustenburg-Betrieb erhalten, um den Wert freizusetzen, der durch Initiativen zur Verbesserung der Gemeinden geschaffen werden kann, wie in der SRMCDT-Urkunde dargelegt. Der Trust unterstützt Programme in den Bereichen Bildung und Ausbildung, nachhaltige Gesundheit und soziale Entwicklung, Sanierung der natürlichen Umwelt, Ausbildung von Unternehmern und Programme zur Verbesserung der Situation von sozial Schwachen in den Gemeinden, insbesondere von Frauen, Jugendlichen und Menschen mit Behinderungen.

Kürzlich, am 14. Februar 2024, wurde Sibanye-Stillwater vom CDP, einer gemeinnützigen Organisation, die das globale Umweltinformationssystem betreibt, mit einem "A-"-Rating sowohl für seine Wassersicherheit als auch für seine Angaben zum Klimawandel ausgezeichnet. Das CDP-Rating der Gruppe für Wasser verbesserte sich von B auf A- und liegt damit deutlich über dem Durchschnitt der weltweiten Einreichungen, die ein C-Rating aufweisen, dem durchschnittlichen C-Rating für die afrikanische Region und dem durchschnittlichen B–Rating für den metallischen Mineralbergbausektor. Darüber hinaus übertraf Sibanye-Stillwaters Klimawandel-CDP-Rating von A- das durchschnittliche C-Rating der globalen Einreichungen, das durchschnittliche B-Rating für die afrikanische Region und das durchschnittliche C-Rating des metallischen Mineralbergbausektors.

MARKTÜBERSICHT

Grüne Metalle

PGM-Markt – 2023

Der Platinpreis war im Jahr 2023 unbeständig und ging bis zum Jahresende um 8 % zurück. Der Preis begann das Jahr bei 1.074 US$/oz, fiel aber im Februar auf fast 900 US$/oz zurück. Die Besorgnis über die Auswirkungen der südafrikanischen Stromausfälle auf das Primärangebot ließ den Preis im April auf über 1.100 US$/oz ansteigen. Die Produzenten waren jedoch in der Lage, die Auswirkungen auf die geförderten Mengen in Grenzen zu halten. In der zweiten Jahreshälfte, als die Stromausfälle nachließen, ging der Preis zurück und fiel im November auf einen Tiefstand von 845 US$/oz, bevor er sich wieder erholte und das Jahr mit 992 US$/oz beendete.

Der Palladiumpreis setzte seinen Rückzug vom Rekordniveau des Jahres 2022 nach dem russischen Einmarsch in der Ukraine fort und fiel um 39 % von 1.793 $/oz auf 1.104 $/oz am 31. Dezember 2023. Einige Automobilhersteller, die als Vorsichtsmaßnahme für den Fall von Lieferunterbrechungen zusätzliche Palladiumbestände aufgebaut hatten, bauten im Laufe des Jahres überschüssige Lagerbestände ab. Darüber hinaus verschob Nornickel seine Hüttenwartung, was zu einer höheren Palladiumproduktion als erwartet führte.

Der Rhodiumpreis ging weiter zurück und fiel um 64 % von 12.250 $/oz auf 4.425 $/oz. Ähnlich wie bei Palladium beeinflussten auch hier Lagerverkäufe den Rhodiumpreis. Chinesische Glashersteller, die aufgrund des hohen Preises Rhodium aus ihrer Verarbeitung abgeschöpft hatten, verkauften das Metall auf dem Inlandsmarkt, was zu einem erheblichen Rückgang der Einfuhren nach China führte.

Die Produktion von Leichtfahrzeugen übertraf die anfänglichen Erwartungen eines bescheidenen Wachstums und kletterte um 10 % auf fast 91 Millionen Einheiten, wobei die weltweite BEV-Produktion um 39 % auf über 11 Millionen Einheiten (~12 %) anstieg, da Störungen in der Lieferkette überwunden wurden und die Verbrauchernachfrage robust blieb. Die Platinnachfrage in der Automobilindustrie stieg im Jahresvergleich um 20 % auf 3,3 Mio. Unzen, was zum Teil auf die gestiegene Produktion und zum Teil auf den verstärkten Einsatz von Tri-Metall-Benzin-Autokatalysatoren zurückzuführen ist. Die Produktion von schweren Nutzfahrzeugen stieg im vergangenen Jahr an, was vor allem auf die höhere Produktion in China zurückzuführen ist, da sich die Wirtschaft nach der Aufhebung der Covid-19-Beschränkungen normalisierte.

Zurückhaltende Verbraucher in China, die Gold gegenüber Platinschmuck bevorzugen, trugen zu einem Rückgang von 6 % gegenüber dem Vorjahr bei, da die weltweite Nettonachfrage nach Platinschmuck mit 1 Mio. Unzen stagnierte. Trotz des starken Wachstums von Platin in der Glas- und Chemiebranche blieb die Gesamtnachfrage für industrielle Verwendungszwecke flach.

Die Bruttopalladiumnachfrage der Automobilindustrie blieb mit 8,4 Mio. Unzen weitgehend unverändert. Trotz des Anstiegs der Produktion von Leichtfahrzeugen wurde die Palladiumnachfrage durch die Substitution von Platin in Autokatalysatoren für Benzin beeinträchtigt.

Das sekundäre Angebot an Platinmetallen ist im vergangenen Jahr um etwa 14 % zurückgegangen, da die Verfügbarkeit gebrauchter Autokatalysatoren durch die niedrigeren Verschrottungsquoten für Gebrauchtfahrzeuge eingeschränkt wurde und einige Sammler Katalysatoren in Erwartung einer Preiserholung zurückhielten.

Der Platin- und der Rhodiummarkt haben sich 2023 von einem Überschuss im Vorjahr in ein Defizit (~320koz bzw. ~55koz) verwandelt, während sich das Defizit auf dem Palladiummarkt vergrößerte (~1Moz).

Ausblick auf den PGM-Markt – 2024

Die weltweite PGM-Produktion wird voraussichtlich etwas niedriger ausfallen als im vergangenen Jahr. In Südafrika wurde ein Teil der Hochkostenproduktion stillgelegt, und Eskom bleibt ein Risiko für die raffinierte PGM-Produktion. Im vergangenen Jahr trugen Lastabschaltungen dazu bei, dass sich teilweise verarbeitetes Material ansammelte, und weitere Lastabschaltungen auf hohem Niveau würden die Verarbeitung dieser Bestände erschweren. Es wird erwartet, dass die russische Produktion in diesem Jahr geringer ausfallen wird, da Nornickel Wartungsarbeiten an der Schmelzanlage vornimmt. Das Umfeld für das Recycling von Autokatalysatoren bleibt schwierig. Trotz eines starken Jahres für den Verkauf neuer Leichtfahrzeuge im Jahr 2023 gab es weniger Altfahrzeuge als üblich, da Gebrauchtfahrzeuge länger auf der Straße gehalten wurden.

Die Produktion von Leichtfahrzeugen wird den Prognosen zufolge leicht auf 91,6 Mio. Einheiten ansteigen, nachdem 2023 ein starkes Produktionswachstum (90,8 Mio.) zu verzeichnen war, da die Probleme in der Lieferkette angesichts der robusten Verbrauchernachfrage überwunden wurden. Allerdings wird der weltweite Marktanteil der BEV von 12 % auf 15 % steigen, was zu einer etwas geringeren Nachfrage nach PGMs führen wird. Die nächste Runde der europäischen Abgasnormen für Leichtfahrzeuge (Euro 7) hat sich verzögert und die zulässigen Emissionswerte wurden abgeschwächt, was die Nachfrage nach PGM in Autokatalysatoren stützen könnte. Dies bietet zwar nicht die höheren PGM-Beladungen, die normalerweise bei jeder neuen Stufe der Emissionsnormen zu beobachten sind, führt aber auch nicht zu erheblichen Mehrkosten für Fahrzeuge mit Verbrennungsmotoren, so dass Fahrzeuge mit PGM-basierten Autokatalysatoren im Vergleich zu den Alternativen für Elektrofahrzeuge preislich wettbewerbsfähig bleiben.

Der Markt hat in letzter Zeit die Wachstumsraten für batterieelektrische Fahrzeuge (BEV) immer mehr zurückgeschraubt. Zuvor war ein jährliches Wachstum von über 30 % ausgehend von einer kleinen Basis erwartet worden. Während der Premium-Sektor in größerem Umfang elektrifiziert ist, hinkt die Akzeptanz auf dem Massenmarkt aufgrund des Preises hinterher, der sich in naher Zukunft nicht an die ICE-Preise annähern dürfte. Darüber hinaus werden Neuwagenkäufe durch schwierige makroökonomische Faktoren (Inflation, eingeschränkte Ausgaben, hohe Kreditkosten) gebremst. In weitläufigen Regionen wie Nordamerika ist die Reichweitenangst in Gebieten, in denen die Infrastruktur hinterherhinkt, groß, und die Installation größerer Batterien, um dem entgegenzuwirken, verschärft das Kostenproblem. BEVs sind etwa 30 % teurer, haben höhere Versicherungskosten und einen geringeren Wiederverkaufswert als ein vergleichbarer Verbrennungsmotor, und es wird erwartet, dass Hybride (mit ähnlichen PGM-Beladungen wie Verbrennungsmotoren) von diesen Faktoren profitieren werden. Ab H2 2023 gab es Anzeichen für eine schwächere Nachfrage nach BEVs, obwohl mehr Modelle auf den Markt kamen und die staatlichen Anreize verbessert wurden. Dies hat zu einem langsameren Produktionshochlauf und verzögerten Investitionen vieler OEMs geführt, da Rentabilität und Rendite unter Druck stehen. Erhöhte Einschränkungen der IRA-Subventionen in den USA ab 2024 werden sich negativ auf die Margen der OEM auswirken, da die Kosten an die Verbraucher weitergegeben werden. Da in diesem Jahr in vielen wichtigen Volkswirtschaften Wahlen anstehen, besteht erhebliche Unsicherheit in Bezug auf umwelt- und wirtschaftspolitische Maßnahmen, die sich auf den Mix der zukünftigen Antriebsstränge" auswirken könnten. Wir gehen davon aus, dass sich die BEV-Wachstumsraten mittelfristig verlangsamen werden, während ICE-Hybride im gleichen Zeitraum zunehmen werden.

Die Europäische Kommission kündigte Mitte Februar an, über 30 Wasserstoffprojekte im Rahmen der Initiative Wichtige Projekte von gemeinsamem europäischem Interesse (IPCEI) mit rund 7 Milliarden Euro zu fördern. Dazu gehören der zusätzliche Einsatz von Elektrolyseuren für die Erzeugung von erneuerbarem Wasserstoff und der Bau weiterer LOHC-Terminalkapazitäten (Liquid Organic Hydrogen Carrier) für den Umgang mit Wasserstoff. Obwohl PGM-basierte Technologien nur an einigen dieser Projekte beteiligt sind, ist dies dennoch positiv für das Nachfragewachstum (hauptsächlich Platin, Iridium und Ruthenium) in der Wasserstoffwirtschaft.

Batteriemetalle Markt Update

Lithium

Die Bruttolithiumnachfrage ist im vergangenen Jahr schätzungsweise um 42 % gestiegen, was in erster Linie auf eine größere Nachfrage aus dem Batteriesektor zurückzuführen ist. Die wachsende BEV- und PHEV-Produktion und größere Batteriepacks führten zu einem Anstieg des Lithiumverbrauchs in Lithium-Ionen-Batterien für Kraftfahrzeuge um 55 %, was über 90 % des Gesamtwachstums ausmacht.

China war mit einem Anteil von 40 % am Wachstum der weltweiten Automobilnachfrage im Jahr 2023 erneut der Haupttreiber, obwohl der BEV-Absatz im Vergleich zum Vorjahr langsamer zunahm. Die chinesische BEV-Produktion stieg im vergangenen Jahr um 29 % auf fast 7 Millionen Einheiten, während der inländische BEV-Absatz weiter kräftig zulegte, wenn auch langsamer als 2022, was auf das schwächere Verbrauchervertrauen infolge der sich verschlechternden makroökonomischen Aussichten und der Preiskämpfe zurückzuführen ist. Auch in den USA und Europa nahm der Lithiumverbrauch kräftig zu, und die weltweite BEV-Produktion stieg um 39 % auf mehr als 11 Millionen Einheiten.

Das primäre Lithiumangebot ist als Reaktion auf die hohen Preise der letzten Jahre um schätzungsweise 51 % gestiegen, wobei das neue Angebot erstmals seit 2018 die Nachfrage übersteigt und den Markt in einen primären Überschuss drängt. Der Großteil dieses zusätzlichen Angebots kam aus Australien, Chile und China, wobei auch Brasilien, Afrika und Nordamerika allmählich als bemerkenswerte Lieferquellen auftauchen. Infolge des wachsenden Primärangebots und des Abbaus von Lagerbeständen in China fielen die Lithiumcarbonatpreise um 82 % von fast 70.000 $/t zu Beginn des Jahres 2023 auf rund 12.000 $/t zum Jahresende.

Für das Jahr 2024 wird ein Anstieg der Lithiumnachfrage um gedämpftere 29 % prognostiziert, was vor allem auf das anhaltende Wachstum im BEV-Segment, insbesondere in China, zurückzuführen ist. Da durch die Ausweitung der Produktion in Australien, China, Afrika und Argentinien ein zusätzliches Wachstum des Lithiumangebots erwartet wird, dürften die Preise bis 2024 gedämpft bleiben, auch wenn sie über dem historischen Niveau liegen, bevor sie mittelfristig steigen, da sich das Marktgleichgewicht wieder zu verengen beginnt.

Während die Preise weiterhin Anreize für Projekte in hochwertigen Anlagen bieten dürften, könnten Investitionspausen und andere Verzögerungen zu einer Verzögerung des Angebotswachstums führen, so dass ab 2026/27 wieder mit Engpässen zu rechnen ist, da das Nachfragewachstum das Angebotswachstum übersteigt.

Nickel

Im Jahr 2023 stieg die weltweite Nachfrage nach Nickel um 5 %, da die Nachfrage nach Mobilitätsbatterien weiterhin rasch zunahm. Es wird geschätzt, dass die Batterienachfrage im vergangenen Jahr um mehr als 25 % gestiegen ist, was vor allem dem starken Wachstum der BEV-Verkäufe in China zu verdanken ist, die 6,68 Millionen Einheiten erreichten. Trotz des steigenden Marktanteils von Lithium-Eisen-Phosphat-Batterien auf dem chinesischen Markt stützt die höhere Energiedichte der hochnickelhaltigen NMC-Batterien die Nachfrage auf dem europäischen und nordamerikanischen Markt. Die Nachfrage nach rostfreiem Stahl blieb im Jahr 2023 im Vergleich zum Vorjahr stabil und stieg geringfügig auf knapp über 3 Millionen Tonnen.

Im Jahr 2023 herrschte auf dem Nickelmarkt ein Überschuss, da das weltweite Nickelangebot erheblich zunahm. Dies war hauptsächlich auf die Ausweitung der Produktion von Nickel-Roheisen und Mischhydroxid-Niederschlag (MHP) in Indonesien zurückzuführen. Der starke Anstieg des Angebots hat die Benchmark-Nickelpreise gedrückt und dazu geführt, dass der Wert von Nickel in Nickelsulfat in Batteriequalität über weite Strecken des Jahres mit einem Abschlag auf den LME-Nickelpreis gehandelt wurde. Es wird erwartet, dass die indonesische Produktion im Jahr 2024 weiter ansteigt, wodurch sich der Marktüberschuss ausweiten wird.

Der durchschnittliche LME-Nickelpreis für 2023 lag bei 21.505 $/Tonne, 18 % niedriger als für 2022, und fiel bis zum Jahresende auf 16.375 $/Tonne. Die durch den Einmarsch in der Ukraine verursachte Preisvolatilität hat nachgelassen, und die Verlagerung des Schwerpunkts von einem engen Klasse-1-Markt auf ein Überangebot aufgrund des Angebotswachstums in Indonesien hat zur Preisschwäche beigetragen. Die kostengünstigere Nickelproduktion in Indonesien unterbietet das übrige weltweite Angebot und hat dazu geführt, dass in den letzten Monaten eine Reihe von Nickelbetrieben geschlossen wurden, wobei weitere Produktionsstilllegungen im Jahr 2024 zu erwarten sind.

Zink

Der Zinkpreis (LME Cash Settlement Price) begann im Januar 2023 relativ hoch bei 3.289 US$/Tonne und fiel dann auf 2.502 US$/Tonne im Dezember 2023. Die chinesischen Hütten, die etwa 50 % der weltweiten Schmelzkapazität ausmachen, meldeten für 2023 eine Rekordproduktion.

Ein Rückgang der Zinkpreise im Jahr 2023 führte zur Aussetzung und Schließung einer Reihe von Zinkminen. Dies führte zu einer Verknappung auf dem Zinkkonzentratmarkt, die dazu beitrug, dass die Behandlungskosten für Zinkkonzentrat unter den jährlichen Richtwert für 2023 von 274 US$/Tonne fielen. Ende 2023 waren die Spot-TKs auf unter 100 US$/Tonne gefallen.

Obwohl der Inflationsdruck in mehreren der wichtigsten Volkswirtschaften der Welt nachzulassen scheint, werden sich die globalen Lieferketten aufgrund geopolitischer Spannungen und Konflikte bis 2024 möglicherweise nicht vollständig normalisieren. Weltweit bleiben die Gewinnspannen der Zinkminenbetreiber unter Druck. Die erwartete Erholung der Nachfrage, die vor allem von China, Indien und einer moderaten Erholung in Europa getragen wird, sowie die Verzögerungen bei neuen Minenprojekten und Erweiterungen aufgrund finanzieller und technischer Probleme dürften sich jedoch positiv auf die Zinkmärkte im Jahr 2024 auswirken. Es wird erwartet, dass das Angebot an Zinkkonzentraten in der ersten Hälfte des Jahres 2024 knapp sein wird, was zu niedrigen Spot-TCs führen wird.

Es wird erwartet, dass diese Faktoren die Zinkpreise im Jahr 2024 im Vergleich zu den derzeitigen Niveaus ansteigen lassen werden. Außerdem geht der Markt davon aus, dass die jährlichen Benchmark-Zinkpreise 2024 unter den 274 USD/Tonne des letzten Jahres liegen werden, und es ist mit einem besseren Jahr für die Zinkbergwerke zu rechnen.

STRATEGISCHE ÜBERPRÜFUNG

Bei der Kapitalallokation wurde im Laufe des Jahres diszipliniert vorgegangen. Trotz des erheblichen Drucks auf die Rohstoffpreise, mit Ausnahme von Gold, haben sich die Marktbewertungen bis vor kurzem nur langsam erholt, und während wir weiterhin Gelegenheiten evaluieren, lag der Hauptfokus bei Fusionen und Übernahmen auf der Kreislaufwirtschaft, wo die Bewertungen vernünftiger geworden sind und mit unserer Strategie übereinstimmen. Unsere Beteiligung an dem Prozess zur Erweiterung unseres Kupferportfolios nach Sambia durch unser Angebot zum Erwerb des Mopani-Betriebs war nicht erfolgreich. Wir sind weiterhin daran interessiert, unser Engagement im Kupferbereich zu einem günstigen Zeitpunkt zu erhöhen, unter anderem durch die Fortsetzung der Machbarkeitsstudien für Mt Lyell.

Im Januar erhielt das Lithium-/Bor-Projekt Rhyolite Ridge in Nevada vom US-Energieministerium ein bedingtes Darlehen in Höhe von 700 Mio. USD, was eine starke Unterstützung für das Projekt darstellt. Das Projekt befindet sich in der Endphase des bundesstaatlichen Genehmigungsverfahrens, und eine Entscheidung wird für das vierte Quartal 2024 erwartet. Während der Schwerpunkt darauf liegt, das Südbecken in Produktion zu bringen, bietet die Option, die wir auf das Nordbecken haben, einen riesigen Fußabdruck, der in Zukunft skalierbar ist. Unter der Voraussetzung, dass Rhyolite Ridge die aufschiebenden Bedingungen erfüllt, wird erwartet, dass Sibanye-Stillwater im zweiten Halbjahr 2024 mit der Finanzierung des gestaffelten JV-Beitrags in Höhe von 490 Mio. US$ (9,4 Mrd. R*) beginnen kann. Bei einer Vorlaufzeit von mindestens zwei Jahren ab Baubeginn könnte Rhyolite Ridge frühestens Ende 2026 den Betrieb aufnehmen.

Die Integration von New Century Resources, das am 22. Februar 2023 eine Mehrheitsbeteiligung und am 15. Mai 2023 eine 100%ige Beteiligung erwarb, ist gut vorangekommen. Da der Betrieb der Century-Zink-Tailings gut funktioniert, hat sich der Schwerpunkt auf die Erkundung regionaler Möglichkeiten verlagert. Im November übte die Gruppe die Option auf den Erwerb von 100 % des Kupferprojekts Mt Lyell (eine früher betriebene Kupfermine) in Tasmanien, Australien, aus. Die Machbarkeitsstudie für Mt. Lyell (AACE Class 3 Estimate) wird voraussichtlich im ersten Halbjahr 2024 abgeschlossen sein.

Im November gaben wir bekannt, dass wir den Abschluss der Transaktion zwischen Rustenburg Platinum Mines Limited (RPM), einer Tochtergesellschaft von Anglo American Platinum Limited (AAP), und der Tochtergesellschaft von Sibanye-Stillwater vorgezogen haben, Sibanye Rustenburg Platinum Mines Limited (Rustenburg-Betrieb), die ursprünglich für den 31. Januar 2022 angekündigt war, vorverlegt haben. Dies führt dazu, dass der Rustenburg-Betrieb den 50 %igen Anteil von RPM am Kroondal Pool and Share Agreement (Kroondal PSA) erwirbt und die Gruppe mit Wirkung vom 1. November 2023 das vollständige Eigentum an dem kostengünstigen, mechanisierten Kroondal-Betrieb übernimmt.

RPM erhält eine aufgeschobene Gegenleistung (aufgeschobene Gegenleistung), die ab dem 1. November 2023 berechnet wird, bis die vollen vertraglich vereinbarten 1.350.000 4Eoz (100 % Basis) geliefert worden sind, was voraussichtlich im zweiten Quartal 2024 der Fall sein wird (der aufgeschobene Zeitraum). Weitere Einzelheiten zu der Transaktion finden Sie unter: (https://thevault.exchange/…). Die verbleibenden Unzen (ca. 231.009 4E per Ende September 2023) werden weiterhin gemäß den Bedingungen der aktuellen Vereinbarung über den Kauf von Konzentrat (PoC) aus dem Betrieb Kroondal geliefert. Mit der Lieferung der letzten verbleibenden Unzen entfällt die PoC-Vereinbarung und das gesamte PGM-Konzentrat aus dem Betrieb Kroondal unterliegt den Bedingungen der aktuellen Verkaufs- und Veredelungsvereinbarung des Betriebs Rustenburg mit RPM.

Diese Transaktion ist eine intelligente und wertsteigernde Transaktion für alle Beteiligten. Durch die Konsolidierung des Bergbaugebiets mit den angrenzenden Rustenburg-Betrieben unter einem einzigen Betreiber wird die Betriebsdauer des Kroondal-Betriebs verlängert, indem die angrenzenden Rustenburg-Ressourcen von dem mechanisierten und kostengünstigen Kroondal-Betrieb abgebaut werden, was zu einer zusätzlichen Produktion von ca. 1,7 Mio. 4 Unzen über die gesamte Lebensdauer der Mine führt. Die Beschleunigung des Abbaus der abgelegeneren Teile des Erzkörpers des Rustenburg-Betriebs wird ebenfalls einen bedeutenden Wert freisetzen, da die finanziellen Vorteile viele Jahre früher realisiert werden, die Beschäftigung für einen längeren Zeitraum aufrechterhalten wird und die Schaffung eines bedeutenden gemeinsamen Wertes für alle Beteiligten in der Region ermöglicht wird.

Im Laufe des Jahres 2023 investierten wir über unser Investmentvehikel BioniCCube in Verkor 15 Mio. € (299 Mio. R), in Glint 1,3 Mio. £ (31 Mio. R) und in andere (einschließlich Enhywhere) ~ 1 Mio. € (16 Mio. R).

Im Einklang mit dem Fokus auf die Kreislaufwirtschaft sind wir optimistisch, dass die Übernahme von Reldan im März 2024 für einen geschätzten Barbetrag von 155,4 Mio. US$ (3,0 Mrd. €*) abgeschlossen werden kann. Es wird davon ausgegangen, dass die Transaktion wertsteigernd ist und vom ersten Tag an einen positiven Beitrag zu Sibanye-Stillwater leisten wird. Die Finanzierung erfolgt durch die opportunistische und gut getimte vorrangige unbesicherte garantierte Wandelanleihe in Höhe von 500 Mio. US$ mit Fälligkeit im Jahr 2028, die wir im November 2023 abgeschlossen haben und die einen niedrigen Kupon von 4,25 % pro Jahr zahlt. Diese Emission war um ein Vielfaches überzeichnet und stellte eine von mehreren verfügbaren Finanzierungsoptionen dar, die unter den Marktbedingungen finanzielle Flexibilität zu angemessenen Kosten bieten und die weitere Umsetzung unserer strategischen Wachstumsziele zu einem günstigen Zeitpunkt im Rohstoffzyklus ermöglichen, während die Widerstandsfähigkeit und Liquidität der Bilanz erhalten bleibt.

Während wir weiterhin nach selektiven Fusionen und Übernahmen Ausschau halten, die unser bestehendes Geschäft ergänzen, konzentrieren wir uns im Moment auf die strategischen Grundlagen der Gruppe mit dem Hauptaugenmerk auf die Senkung der Betriebs- und Kapitalkosten und die Verbesserung der Effizienz, während wir unsere Betriebseinheiten und Projekte mit der bestehenden Bilanz verwalten.

* Basierend auf dem Schlusskurs von R19,25/US$ am 29. Februar 2024 von EquityRT

OPERATIVER AUSBLICK FÜR 2024*

Die US-PGM-Betriebe prognostizieren eine Produktion zwischen 440.000 2Eoz und 460.000 2Eoz mit AISC zwischen 1.365 US$/2Eoz und 1.425 US$/2Eoz ohne eine mögliche S45X-Gutschrift (45X Advanced Manufacturing Production Credit (S45X-Gutschrift), mit einer Kapitalreduktion. Die Investitionsausgaben werden voraussichtlich zwischen 175 und 190 Millionen US$ betragen, einschließlich etwa 13 Millionen US$ Projektkapital.

Die 3E-PGM-Produktion für die US-PGM-Recyclingbetriebe wird für 2024 auf 300.000 bis 350.000 3Eoz geschätzt. Die Investitionsausgaben werden auf 700.000 US$ (12 Mio. R) geschätzt.

Die 4E-PGM-Produktion der SA PGM-Betriebe wird für 2024 auf 1,8 Millionen 4Eoz bis 1,9 Millionen 4Eoz geschätzt, einschließlich etwa 80.000 4Eoz PoC von Dritten, mit AISC zwischen R21.800/4Eoz und R22.500/4Eoz (US$1.245/4Eoz und US$1.285/4Eoz) – ohne Kosten für PoC von Dritten. Die Investitionsausgaben werden für das Jahr auf R6,0 Milliarden (343 Millionen US$)* geschätzt.

Die Goldproduktion der verwalteten SA-Goldbetriebe (ohne DRDGOLD) wird für 2024 auf 19.500 kg (627 Unzen) bis 20.500 kg (659 Unzen) geschätzt. Die AISC werden voraussichtlich zwischen R1.100.000/kg und R1.200.000/kg (1.955 US$/oz und 2.133 US$/oz) liegen. Die Investitionsausgaben werden auf R3,9 Mrd. (223 Mio. US$) geschätzt, einschließlich R390 Mio. (22 Mio. US$) Projektinvestitionen, die für das Burnstone-Projekt vorgesehen sind.

Für die Nickelraffinerie Sandouville wird eine Produktion von 7,5 bis 8,5 Kilotonnen Nickelprodukt prognostiziert, bei Betriebskosten in Höhe von 21.000 €/tNi (R399k/tNi)* bis 23.000 €/tNi (R437k/tNi)* und Investitionsausgaben von 8 Millionen € (152 Millionen R)*. Die Investitionsausgaben für das Keliber-Lithiumprojekt werden für 2023 auf etwa 361 Mio. € (6,9 Mrd. R)* geschätzt.

Die Produktion aus dem Century-Zink-Tailings-Retreatment-Betrieb wird auf 87 bis 100 Kilotonnen Zinkmetall (zahlbar) bei AISC zwischen 3.032 und 3.434 A$/tZn (2.032 und 2.302 US$/tZn/ 35.560 und 40.285 R$/tZn) und Investitionsausgaben von 17 Millionen A$ (11 Millionen US$ oder 196 Millionen R$) geschätzt. Das Projektkapital für das Kupfer-/Goldprojekt Mount Lyell wird für das Jahr 2024 auf 6,6 Mio. A$ (4 Mio. US$ bzw. 77 Mio. R) geschätzt.

*Die Prognosen wurden, soweit relevant, mit einem durchschnittlichen Wechselkurs von R17,50/US$, R19,00/€ und R11,73/A$ umgerechnet.

NEAL FRONEMAN

GESCHÄFTSFÜHRENDER VORSTAND

Dies ist eine Kurzform der Originalnachricht erstellt durch SRC swiss resource capital AG! Nur die vollständige englische Originalversion ist gültig!

SIBANYE STILLWATER LIMITED

(SIBIRIEN-STILLWATER)

Eingetragen in der Republik Südafrika

Registrierungsnummer 2014/243852/06

Code teilen: SSW und SBSW

Emittenten-Code: SSW

ISIN: ZAE000259701

LISTINGS

JSE: SSW

NYSE: SBSW

WEBSITE

www.sibanyestillwater.com

GESCHÄFTSSITZ UND FIRMENSITZ

Constantia Büropark

Bridgeview House, Gebäude 11, Erdgeschoss,

Cnr 14th Avenue & Hendrik Potgieter Road

Park Weltevreden 1709

Südafrika

Private Tasche X5

Westonaria 1780

Südafrika

Tel: +27 11 278 9600

Fax: +27 11 278 9863

UNTERNEHMENSSEKRETÄRIN

Lerato Matlosa

E-Mail: lerato.matlosa@sibanyestillwater.com

DIREKTOREN

Dr. Vincent Maphai* (Vorsitzender)

Neal Froneman (CEO)

Charl Keyter (CFO)

Dr. Elaine Dorward-King*

Harry Kenyon-Slaney*^

Jeremiah Vilakazi*

Keith Rayner*

Nkosemntu Nika*

Richard Menell*

Savannah Danson*

Susan van der Merwe*

Timothy Cumming*

Sindiswa Zilwa*

* Unabhängige nicht-exekutive

^ Führender unabhängiger Direktor, ernannt im Januar 2024

INVESTORENANFRAGEN

James Wellsted

Geschäftsführender Vizepräsident: Investor Relations und Unternehmensangelegenheiten

Mobil: +27 83 453 4014

E-Mail: james.wellsted@sibanyestillwater.com

oder ir@sibanyestillwater.com

In Europa:

SRC swiss resource capital AG

Jochen Staiger & Marc Ollinger

info@resource-capital.ch

JSE SPONSOR

JP Morgan Equities South Africa Proprietary Limited

Registrierungsnummer 1995/011815/07

1 Fricker Straße

Illovo

Johannesburg 2196

Südafrika

Private Tasche X9936

Sandton 2146

Südafrika

RECHNUNGSPRÜFER

Ernst & Young Inc. (EY)

102 Rivonia Straße

Sandton 2196

Südafrika

Private Tasche X14

Sandton 2146

Südafrika

Telefon: +27 11 772 3000

AMERIKANISCHE HINTERLEGUNGSSCHEINE

TRANSFERAGENT

BNY Mellon Shareowner Korrespondenz (ADR)

Postanschrift des Vertreters:

Computershare

Postfach 43078

Providence, RI 02940-3078

Über Nacht/bestätigte/eingeschriebene Lieferung:

Computershare

150 Royall Street, Suite 101

Kanton, MA 02021

US gebührenfrei: + 1 888 269 2377

Tel: +1 201 680 6825

E-Mail: shrrelations@cpushareownerservices.com

Tatjana Wesselowskaja

Kundenbetreuer – BNY Mellon

Hinterlegungsscheine

E-Mail: tatyana.vesselovskaya@bnymellon.com

VERSETZUNG SEKRETÄRE SÜDAFRIKA

Computershare Investor Services Proprietary Limited

Rosebank Towers15 Biermann Avenue

Rosebank 2196

Postfach 61051

Marshallstadt 2107

Südafrika

Tel: +27 11 370 5000

Fax: +27 11 688 5248

HAFTUNGSAUSSCHLUSS

VORAUSSCHAUENDE AUSSAGEN

Die Informationen in diesem Dokument können zukunftsgerichtete Aussagen im Sinne der "Safe Harbour"-Bestimmungen des United States Private Securities Litigation Reform Act von 1995 enthalten, die sich auf die Finanzlage von Sibanye Stillwater Limited (Sibanye-Stillwater oder der Konzern), die Betriebsergebnisse, die Geschäftsstrategien, die betriebliche Effizienz, die Wettbewerbsposition, die Wachstumsmöglichkeiten für bestehende Dienstleistungen, die Pläne und Ziele des Managements für künftige Geschäfte, die Aktienmärkte und andere Angelegenheiten beziehen. Diese zukunftsgerichteten Aussagen, einschließlich, unter anderem, derjenigen, die sich auf Sibanye-Stillwaters zukünftige Geschäftsaussichten, Einnahmen und Erträge, erwartete Kosteneinsparungen und Kapitalreduzierung/-verschiebung, klimawandelbedingte Ziele und Kennzahlen, die potenziellen Vorteile vergangener und zukünftiger Akquisitionen (einschließlich Aussagen zu Wachstum, Kosteneinsparungen, Vorteilen aus und Zugang zu internationalen Finanzierungen und finanziellen Neubewertungen), Gold-, PGM-, Nickel- und Lithiumpreiserwartungen, Produktionsniveaus, Angebot und Nachfrage beziehen, Informationen in Bezug auf Sibanye-Stillwaters neue oder laufende Erschließungsprojekte, vorgeschlagene, erwartete oder geplante Expansionen in die Batteriemetalle oder angrenzende Sektoren sowie Schätzungen oder Erwartungen in Bezug auf den Unternehmenswert, das bereinigte EBITDA und das Nettovermögen sind notwendigerweise Schätzungen, die das beste Urteilsvermögen des Senior Managements und der Direktoren von Sibanye-Stillwater widerspiegeln und eine Reihe von Risiken und Unwägbarkeiten beinhalten, die dazu führen könnten, dass sich die tatsächlichen Ergebnisse erheblich von jenen unterscheiden, die in den zukunftsgerichteten Aussagen enthalten sind. Infolgedessen sollten diese zukunftsgerichteten Aussagen im Lichte verschiedener wichtiger Faktoren, einschließlich der in diesem Dokument dargelegten, betrachtet werden.

Alle in diesem Dokument enthaltenen Aussagen, die nicht auf historischen Fakten beruhen, können zukunftsgerichtete Aussagen sein. In zukunftsgerichteten Aussagen werden häufig Wörter wie "werden", "würden", "erwarten", "prognostizieren", "Ziel", "Vision", "potenziell", "können", "könnten", "glauben", "anstreben", "antizipieren", "anpeilen", "schätzen" und Wörter mit ähnlicher Bedeutung verwendet. Zukunftsgerichtete Aussagen sind naturgemäß mit Risiken und Unsicherheiten behaftet, da sie sich auf zukünftige Ereignisse und Umstände beziehen und im Lichte verschiedener wichtiger Faktoren, einschließlich der in diesem Haftungsausschluss genannten, betrachtet werden sollten. Die Leser werden davor gewarnt, sich in unangemessener Weise auf solche Aussagen zu verlassen.

Zu den wichtigen Faktoren, die dazu führen könnten, dass die tatsächlichen Ergebnisse, Leistungen oder Errungenschaften von Sibanye-Stillwater wesentlich von den Schätzungen oder Prognosen abweichen, die in den zukunftsgerichteten Aussagen enthalten sind, gehören unter anderem die künftige Finanzlage von Sibanye-Stillwater, Pläne, Strategien, Ziele, Kapitalausgaben, prognostizierte Kosten und erwartete Kosteneinsparungen, Finanzierungspläne, die Verschuldungssituation und die Fähigkeit, den Verschuldungsgrad zu reduzieren; wirtschaftliche, geschäftliche, politische und soziale Bedingungen in Südafrika, Simbabwe, den Vereinigten Staaten, Europa, Australien und anderswo; Pläne und Ziele des Managements für zukünftige Operationen; die Fähigkeit von Sibanye-Stillwater, die Vorteile von Streaming-Vereinbarungen oder Pipeline-Finanzierungen zu erhalten; die Fähigkeit von Sibanye-Stillwater, Kredit- und andere Auflagen und Beschränkungen einzuhalten und Schwierigkeiten bei der Beschaffung zusätzlicher Finanzierungen oder Refinanzierungen; die Fähigkeit von Sibanye-Stillwater, seine Anleihen zu bedienen; Änderungen in den Annahmen, die Sibanye-Stillwaters Schätzung der Mineralressourcen und Mineralreserven zugrunde liegen; jegliches Versagen eines Haldenlagers; die Fähigkeit, erwartete Effizienzsteigerungen und andere Kosteneinsparungen in Verbindung mit vergangenen, laufenden und zukünftigen Akquisitionen sowie in bestehenden Betrieben zu erreichen, und die Fähigkeit, diese erfolgreich zu integrieren; die Fähigkeit von Sibanye-Stillwater, laufende oder zukünftige Akquisitionen abzuschließen; der Erfolg von Sibanye-Stillwaters Geschäftsstrategie und Explorations- und Erschließungsaktivitäten, einschließlich jeglicher vorgeschlagener, erwarteter oder geplanter Expansionen in die Batteriemetalle oder in angrenzende Sektoren und Schätzungen oder Erwartungen hinsichtlich des Unternehmenswerts (einschließlich des Rhyolite Ridge-Projekts); die Fähigkeit von Sibanye-Stillwater, die Anforderungen zu erfüllen, die von ihr verlangen, dass sie auf eine Art und Weise arbeitet, die den betroffenen Gemeinden einen progressiven Nutzen bringt; Änderungen des Marktpreises von Gold, PGMs, Batteriemetallen (z.g., (z.B. Nickel, Lithium, Kupfer und Zink) und der Kosten für Strom, Brennstoffe und Öl, neben anderen Rohstoffen und Versorgungsanforderungen; das Auftreten von Gefahren im Zusammenhang mit dem Unter- und Übertagebergbau; jede weitere Herabstufung der Kreditwürdigkeit Südafrikas; die Auswirkungen des südafrikanischen Greylisting; eine Anfechtung der Eigentumsrechte an den Liegenschaften von Sibanye-Stillwater durch Landanwärter im Rahmen von Restitutions- und anderen Gesetzen; die Fähigkeit von Sibanye-Stillwater, ihre Strategie und jegliche Änderungen daran umzusetzen; das Ergebnis rechtlicher Anfechtungen der Bergbau- oder anderer Landnutzungsrechte der Gruppe; das Auftreten von Arbeitskonflikten, Unterbrechungen und Arbeitskampfmaßnahmen; die Verfügbarkeit, die Bedingungen und der Einsatz von Kapital oder Krediten; Änderungen bei der Auferlegung von Industriestandards, regulatorischen Kosten und relevanten Regierungsvorschriften, insbesondere Umwelt-, Nachhaltigkeits-, Steuer-, Gesundheits- und Sicherheitsvorschriften und neue Gesetze, die Wasser, Bergbau, Mineralienrechte und Unternehmenseigentum betreffen, einschließlich deren Auslegung, die Gegenstand von Streitigkeiten sein kann; zunehmende Regulierung von Umwelt- und Nachhaltigkeitsfragen wie Treibhausgasemissionen und Klimawandel; die Fähigkeit von Sibanye-Stillwater, seine Dekarbonisierungsziele zu erreichen, auch durch Diversifizierung seines Energiemixes mit Projekten für erneuerbare Energien; die Nichteinhaltung ethischer Standards, einschließlich tatsächlicher oder angeblicher Fälle von Betrug, Bestechung oder Korruption; die Auswirkungen des Klimawandels oder anderer extremer Wetterereignisse auf das Geschäft von Sibanye-Stillwater; die Konzentration aller Endveredelungsaktivitäten und eines großen Teils der PGM-Verkäufe von Sibanye-Stillwater aus der Minenproduktion in den Vereinigten Staaten bei einem Unternehmen; die Feststellung einer wesentlichen Schwachstelle bei der Offenlegung und den internen Kontrollen der Finanzberichterstattung; die Auswirkungen der US-Steuerreformgesetze auf Sibanye-Stillwater und ihre Tochtergesellschaften; die Auswirkungen der südafrikanischen Devisenkontrollvorschriften auf die finanzielle Flexibilität von Sibanye-Stillwater; die Tätigkeit in neuen geografischen Gebieten und in einem regulatorischen Umfeld, in dem Sibanye-Stillwater bisher keine Erfahrungen gesammelt hat; Unterbrechungen, Einschränkungen und Kostensteigerungen in der Energieversorgung; Unterbrechungen und Engpässe in der Versorgungskette und Preissteigerungen bei den Produktionsfaktoren; die regionale Konzentration der Geschäftstätigkeit von Sibanye-Stillwater; Wechselkursschwankungen, Währungsabwertungen, Inflation und andere makroökonomische geldpolitische Maßnahmen; das Auftreten von zeitweiligen Unterbrechungen oder vorsorglichen Aussetzungen des Betriebs in den Minen aufgrund von Sicherheits- oder Umweltvorfällen (einschließlich Naturkatastrophen) und ungeplanten Wartungsarbeiten; die Fähigkeit von Sibanye-Stillwater, Führungskräfte und Mitarbeiter mit ausreichenden technischen und/oder produktionstechnischen Kenntnissen in ihren weltweiten Betrieben einzustellen und zu halten, um ihre Ziele bei der Einstellung und Bindung von Arbeitskräften zu erreichen, sowie ihre Fähigkeit, eine ausreichende Vertretung von historisch benachteiligten Südafrikanern in ihren Führungspositionen zu erreichen; Versagen der Informationstechnologie, der Kommunikation und der Systeme von Sibanye-Stillwater; die Angemessenheit des Versicherungsschutzes von Sibanye-Stillwater; soziale Unruhen, Krankheiten oder natürliche oder von Menschen verursachte Katastrophen in informellen Siedlungen in der Nähe einiger der in Südafrika ansässigen Betriebe von Sibanye-Stillwater; und die Auswirkungen von HIV, Tuberkulose und die Verbreitung anderer ansteckender Krankheiten, einschließlich globaler Pandemien.

Weitere Einzelheiten zu potenziellen Risiken und Ungewissheiten, die Sibanye-Stillwater betreffen, sind in den von Sibanye-Stillwater bei der Johannesburger Börse und der United States Securities and Exchange Commission eingereichten Unterlagen beschrieben, einschließlich des Integrierten Berichts 2022 und des Jahresfinanzberichts für das am 31. Dezember 2022 endende Geschäftsjahr auf Formular 20-F, der am 24. April 2023 bei der United States Securities and Exchange Commission eingereicht wurde (SEC File Nr. 333-234096).

Diese zukunftsgerichteten Aussagen beziehen sich nur auf das Datum des Inhalts. Sibanye-Stillwater lehnt ausdrücklich jegliche Verpflichtung ab, zukunftsgerichtete Aussagen zu aktualisieren oder zu revidieren (außer in dem Maße, in dem dies gesetzlich vorgeschrieben ist). Diese zukunftsgerichteten Aussagen wurden von den externen Wirtschaftsprüfern der Gruppe weder geprüft noch wurde darüber berichtet.

Nicht-IFRS-Kennzahlen

Die in diesem Dokument enthaltenen Informationen können bestimmte Nicht-IFRS-Kennzahlen enthalten, darunter unter anderem bereinigtes EBITDA, bereinigte EBITDA-Marge, AISC, AIC, Nickel-Äquivalent für nachhaltige Kosten und bereinigter freier Cashflow. Diese Messgrößen sind möglicherweise nicht mit ähnlich bezeichneten Messgrößen anderer Unternehmen vergleichbar und stellen keine Messgrößen für die finanzielle Leistung von Sibanye-Stillwater gemäß IFRS dar. Diese Kennzahlen sollten nicht isoliert oder als Ersatz für nach IFRS erstellte Leistungskennzahlen betrachtet werden. Sibanye-Stillwater stellt keine Überleitung der in diesem Dokument dargestellten prognostizierten Non-IFRS-Finanzinformationen zur Verfügung, da sie nicht in der Lage ist, diese Überleitung ohne unangemessenen Aufwand zu erstellen. Diese prognostizierten Non-IFRS-Finanzinformationen wurden von den externen Wirtschaftsprüfern der Gruppe weder geprüft noch wurde darüber berichtet.

Webseiten

In diesem Dokument enthaltene Verweise auf Informationen auf Websites (und/oder Social-Media-Sites) dienen als Hilfe zum Auffinden dieser Informationen; diese Informationen sind nicht Bestandteil dieses Dokuments.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

CEO

Telefon: +41 (71) 3548501

E-Mail: js@resource-capital.ch

![]()