- Ein hohes Bewertungsniveau macht die Wohnungsmärkte anfällig für höhere Zinssätze und Finanzierungskosten

- Zwei Gründe sprechen gegen Wiederholung einer Immobilienkrise

- Drei Möglichkeiten, dass sich Erschwinglichkeit von Wohnimmobilien normalisiert

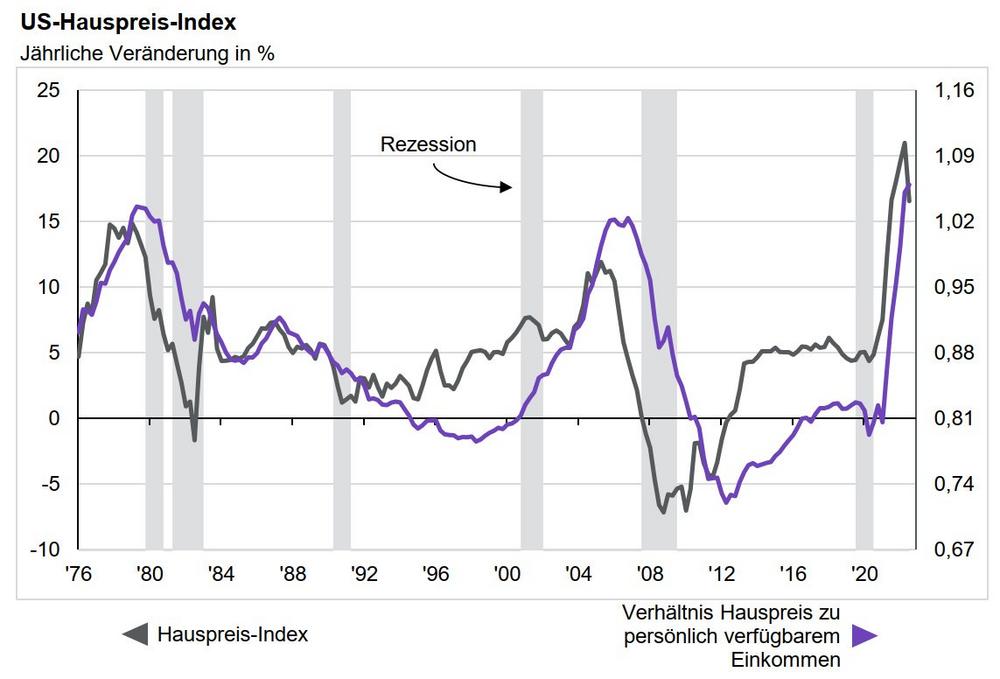

Nachdem die Wohnungsmärkte seit der globalen Finanzkrise aufgrund niedriger Kreditkosten einen wahren Boom erlebt haben, hat sich die Situation im Zuge der Zinserhöhungen komplett verändert. Die Fallhöhe am Markt für Wohnimmobilien ist hoch aus Sicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management. Eine gute Kennzahl, um die Fallhöhe einzuordnen, ist das Verhältnis zwischen Hauspreisen und verfügbaren Einkommen: je höher der Wert desto teurer die Immobilienmärkte. „In vielen der großen entwickelten Volkswirtschaften ist dieses Verhältnis derzeit nahe oder auf historischen Höchstständen, denn das Wachstum des verfügbaren Einkommens konnte in den letzten Jahren mit dem Hauspreisanstieg nicht mithalten. Das hohe Bewertungsniveau macht die heutigen Wohnungsmärkte deutlich anfälliger für höhere Zinssätze und Finanzierungskosten.“ Steht nun ein Immobilien-Crash bevor? Aus Sicht von Experte Galler gibt es zwar Korrekturbedarf, doch sieht er keine Anzeichen für eine Wiederholung einer Immobilienkrise oder sogar eine dadurch ausgelöste Finanzkrise.

„Erschwinglichkeit“ von Wohnimmobilien hat deutlich nachgelassen

Die Entschlossenheit der Zentralbanken, die Inflation wieder auf Zielwert zu bringen, hat die Fundamentaldaten des Immobilienmarktes verändert. In den USA, Großbritannien und der Eurozone gab es die schnellsten Zinserhöhungszyklen seit mehr als 30 Jahren. In der Folge verdoppelten sich die Hypothekenzinsen in den USA und verdreifachten sich sogar in den meisten europäischen Ländern. „Angesichts des starken Anstiegs der Immobilienpreise in den letzten Jahren hat der Anstieg der Zinssätze die Erschwinglichkeit von Eigenheimen auf den niedrigsten Stand seit 2006 gedrückt“, analysiert Ökonom Tilmann Galler. Die Wohnungstransaktionen sind bereits stark zurückgegangen und die Hauspreisdaten in der zweiten Jahreshälfte deuteten auf eine Abschwächung des Preisumfelds in Nordamerika und Europa hin.

Doch das Preisniveau ist nach wie vor hoch: Seit den Tiefstständen der Finanzkrise stiegen die Immobilienpreise weltweit um 75 Prozent, wodurch Immobilienmärkte in Nordamerika und den meisten europäischen Ländern in überbewertetes Territorium gelangten.

Zwei Gründe sprechen gegen Wiederholung einer Immobilienkrise

Die Relevanz der Kennzahl Hauspreis zum verfügbaren Einkommen für den Wohnungsmarkt lässt sich mit dem Kurs-Gewinn-Verhältnis von Aktien vergleichen. Kurzfristig hat es nach Ansicht von Tilmann Galler wenig Relevanz, aber Bewertungen spielten für die langfristige Wertentwicklung eine Rolle. „Beispielsweise erlebten die USA in den letzten 50 Jahren nur zwei Perioden mit größeren nominalen Hauspreisrückgängen. Beides ereignete sich, nachdem die Schere zwischen Häuserpreisen und Einkommen weit aufgegangen ist. In beiden Fällen war eine deutliche Straffung der Geldpolitik der Auslöser für das Ende des Überschwangs am Immobilienmarkt“, stellt Galler fest.

Trotz Korrekturbedarf bei den Preisen erwartet Galler aus zwei Gründen keine Wiederholung der Immobilien- und einer womöglich damit verbundenen Finanzkrise. „Erstens unterscheidet sich die derzeit nur moderate Investitionstätigkeit zum Jahr 2006, als in den USA beispielsweise aufgrund übermäßiger Bauaktivität ein großer Angebotsüberhang bestand“, erklärt Galler. Der Leerstand bei Vermietung lag per Ende 2022 mit 5,8 Prozent deutlich unter dem langjährigen Durchschnitt von 7,3 Prozent. Die Angebotsknappheit dürfte die Hauspreiskorrektur kurzfristig abmildern und sich in einen Rückenwind verwandeln, sobald Zinsen und Finanzierungskosten moderater werden. „Zweitens sind im Vergleich zu 2006 die Banken besser kapitalisiert, die Kreditqualität der Hypothekenfinanzierung ist höher und die Laufzeiten der Hypotheken sind länger. Die Wohnimmobilienrisiken für den Bankensektor sind heute eher idiosynkratisch als systembedingt“, sagt Galler.

Drei Möglichkeiten, dass sich Erschwinglichkeit von Wohnimmobilien normalisiert

Damit die Wohnungsmärkte ihr Gleichgewicht finden können, muss sich aus Sicht von Kapitalmarktexperte Galler die Erschwinglichkeit normalisieren. Dies könne auf drei Arten geschehen: erstens die Preise fallen, zweitens das verfügbare Einkommen steigt und drittens die Finanzierungskosten sinken. „Unserer Ansicht nach besteht eine gute Chance, dass alle drei Variablen in näherer Zukunft zur Normalisierung der Erschwinglichkeit beitragen“, erklärt Galler. Während eine Korrektur der Immobilienpreise unvermeidlich erscheine, sei eine der Schlüsselvariablen, die das Ausmaß des Abschwungs bestimmen werden, der Erfolg der Zentralbanken bei der Eindämmung der Inflation. „Unser Basisszenario ist, dass die Zentralbanken in der Lage sein werden, die Straffung zumindest bei nachlassendem Inflationsdruck zu unterbrechen und in den folgenden Jahren zu einer moderaten Geldpolitik zurückzukehren. Damit wird die Abwärtsbewegung auf dem Immobilienmarkt begrenzt und eine davon ausgelöste Krise weniger wahrscheinlich“, fasst Galler zusammen.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 09gb232703162453

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.12.2022 ein Vermögen von 2,45 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

Office Manager Vienna

Telefon: +43 (1) 5123939-3000

E-Mail: karin.egger@jpmorgan.com

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

newskontor – Agentur für Kommunikation

E-Mail: jpmam@newskontor.de

![]()