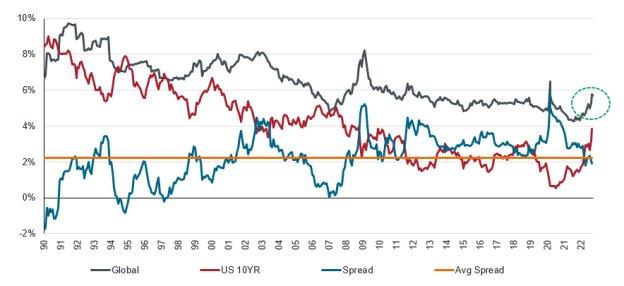

- Während die Kurse börsennotierter Immobilienaktien 2022 stark gefallen sind, sind die Anleiherenditen schneller gestiegen. Dadurch hat sich der Spread zwischen REITs und Anleihen wieder auf den langfristigen Durchschnitt verringert.

- Auf einigen Immobilienmärkten ist bereits ein Anstieg der Renditen zu beobachten. Börsennotierte Immobilien sind auf diesem Weg mit dem starken Rückgang auf den Aktienmärkten im Jahr 2022 bereits ein gutes Stück voraus.

- Der Kauf börsennotierter REITs zu den aktuellen Bewertungen hat sich in der Vergangenheit als lohnender erwiesen als das Halten von privaten Immobilien.

Letztes Jahr um diese Zeit sahen wir 2021 als ein Jahr der Erleichterung angesichts der Ereignisse im Jahr 2020. Diese Erleichterung hielt nicht sehr lange an, da sich die angekündigten „Temposchwellen“ als ein sehr großes inflationsbedingtes Hindernis entpuppten, die für die Märkte schwer zu passieren war.

2022 scheint das schlechteste Jahr seit mehr als zwei Jahrhunderten für die Renditen 10-jähriger US-Staatsanleihen zu werden.1 Normalerweise bieten Aktien ein gewisses Gegengewicht zu schwächeren Anleihemärkten – dieses Mal war dies jedoch nicht der Fall. Der MSCI World Index liegt zum Zeitpunkt der Erstellung dieses Berichts 16 % im Minus, was für ein ausgewogenes 60/40-Portfolio die schlechteste annualisierte Rendite seit hundert Jahren bedeutet.2

In der Tat gab es keinen Ort, an dem man sich „verstecken“ konnte – auch Immobilienaktien wurden nicht verschont. Während börsennotierte REITs in der Vergangenheit bewiesen haben, dass sie in Zeiten steigender Inflation gut performen können, verhielt es sich 2022 anders. Globale Real Estate Investment Trusts (oder REITs, gemessen am FTSE EPRA Nareit Developed Total Returns Index) fielen um fast 24 %3. Was die meisten Anleger jedoch überrascht hat, waren das Ausmaß und die Hartnäckigkeit der Inflation sowie die Reaktion der US-Notenbank, die die Zinsen so schnell anhob wie seit 1988/89 nicht mehr.4

Was bedeuten die aktuellen Marktbewertungen?

Während der globale börsennotierte Immobilienmarkt 2022 insgesamt rückläufig war, gibt es innerhalb der Regionen einige wichtige Unterschiede. Asien erwies sich als etwas defensiver und verzeichnete einen Rückgang von nur 14 %. Dies ist teilweise auf die bereits niedrigen Bewertungen und die verzögerte Reaktion in einigen nach der Pandemie wieder geöffneten Volkswirtschaften zurückzuführen. Um das Inflationsziel zu erreichen, begrenzt Japan, der größte Markt der Region, die Rendite zehnjähriger japanischer Staatsanleihen auf maximal 0,25 %. Dies steht im Gegensatz zu den höheren Anleiherenditen in anderen Ländern, die auf aggressive Zinserhöhungen anderer großer Zentralbanken zurückzuführen sind. Andererseits sind europäische Immobilien in US-Dollar um 40 % gefallen, da der Markt das niedrige Zinsniveau schnell neu eingepreist hat und nun mit einem noch nie dagewesenen – auch nicht während der globalen Finanzkrise – Abschlag zum Nettoinventarwert (NAV) gehandelt wird. Unterdessen verzeichnete der in den USA notierte REIT-Markt bis zum 18. November eine Rendite von -23 %.5 Hier gehörten Hotels und Einzelmieterobjekte zu den Spitzenreitern, während die Wachstums- und Nichtwachstumssektoren Industrie und Büro die schwächsten waren.

Während die Aktienkurse fielen, was zu höheren EBITDA/EV-Renditen führte (eine hilfreiche Methode, über marktimplizierte schuldenbereinigte Immobilienrenditen nachzudenken), stiegen die Anleiherenditen schneller. Dies führte dazu, dass sich der Spread (die Differenz zwischen globalen REITs und den Renditen 10-jähriger Staatsanleihen) auf den langfristigen Durchschnitt verengte – d. h. die blaue Linie und die grüne Linie in Abbildung 1 liegen jetzt auf einem ähnlichen Niveau.

Die globalen Immobilienrenditen (dunkelgraue Linie) stiegen von 4,3 % Ende 2021 auf 5,7 % Ende Oktober 2022, d. h. die Aktienmärkte haben eindeutig stark auf die Bewegungen an den Anleihemärkten reagiert und sind gesunken.

Einige dieser Renditeausweitungen haben sich bereits in einigen direkten Immobilienmärkten niedergeschlagen. Vor allem in Großbritannien wurde sehr schnell gehandelt, und die Bewerter haben sich rasch auf diese neue Situation eingestellt. Die Spitzenrenditen für Gewerbeimmobilien in Großbritannien sind in den letzten zwölf Monaten um rund 50 Basispunkte gestiegen, während die Spitzenrenditen im Logistiksektor seit Mai 2022 um 175 Basispunkte gestiegen sind.6 Natürlich werden sich nicht alle Märkte in diesem Umfang bewegen, und möglicherweise sind die Bewerter auch etwas voreilig gewesen. Aber die Tatsache, dass börsennotierte globale Immobilienaktien im Durchschnitt 160 Basispunkte Renditeanstieg eingepreist haben, zeigt uns, dass eine konstruktivere Sicht des Marktes bereits in den Aktienkursen börsennotierter REITs berücksichtigt wurde. Das beruhigt uns etwas.

Was wird 2023 wichtig sein? Finanzkraft und Beständigkeit des Cashflows

Weitere Aspekte, die bei steigenden Fremdkapitalkosten zu berücksichtigen sind, sind die finanzielle Stabilität der Unternehmen, insbesondere wenn die Bilanzen gut kapitalisiert sind, und die Auswirkungen auf die Cashflow-Stabilität. In dieser Hinsicht sieht es derzeit besser aus als je zuvor in der jüngeren Geschichte. Die aktuelle gewichtete durchschnittliche Laufzeit der in den USA börsennotierten REITs liegt bei über sieben Jahren, und auch die Verschuldung ist niedrig. Börsennotierte REITs haben nur etwa 17 % variable Schulden, verglichen mit etwa 60-70 % bei den größten privaten Immobilienverwaltern.7

Ein letzter Aspekt, den man bei den Fundamentaldaten von Immobilien berücksichtigen sollte, ist die Frage, was mit dem Mietniveau geschieht und wie es sich bei einem Konjunkturrückgang auswirken wird.

Bislang sind die wichtigsten Fundamentaldaten stark geblieben. Zweifelsohne könnte mit einsetzender Rezession ein gewisser Glanz verloren gehen, aber da das Angebot aufgrund der Auswirkungen von COVID-19 relativ gering ist und bestimmte Sektoren mit strukturellem Wachstum wie Logistik, Rechenzentren und Einzelmieterwohnungen sich immer noch einer robusten Nachfrage erfreuen, besteht das Potenzial, dass das allgemeine Mietwachstum 2023 positiv bleibt.

Diese Ertragsstabilität ist für unser Team im kommenden Jahr ein wichtiger Aspekt. Wir sind nach wie vor der Meinung, dass eine Konzentration auf Bereiche mit strukturellem Wachstum und Unterangebot dazu beitragen kann, negative zyklische Kräfte abzufedern.

Wo liegen die Chancen heute? Öffentliche versus private Immobilienbewertungen

Nach den jüngsten Renditen des ODCE-Index, der die Wertentwicklung privater US-Immobilien abbildet, sind die Bewertungen privater Fonds seit Jahresbeginn bis zum 30. September 2022 um 12 % gestiegen – ein deutlicher Unterschied zu börsennotierten US-REITs, die im gleichen Zeitraum um fast 30 % gefallen sind.8 Abbildung 2 zeigt, dass die Wertentwicklung in der Vergangenheit zwar keine Prognose für künftige Renditen zulässt, sich der Kauf von börsennotierten REITs auf dem aktuellen Bewertungsniveau im Vergleich zu privaten Immobilien aber langfristig als kluger Schachzug für Anleger erwiesen hat.

Eine optimistischere Einschätzung

Unserer Ansicht nach besteht kaum Zweifel an einer Anpassung der Bewertungen von privaten Immobilien im Jahr 2023. Auch wenn weitere Herausforderungen auf uns zukommen werden, glauben wir, dass die heutige Ausgangssituation die künftige Realität besser widerspiegelt.

Fußnoten:

1,2 Refinitiv Datastream, Renditen 10-jähriger US-Staatsanleihen und MSCI World Total Return Index seit Jahresbeginn bis 18. November 2022; BofAML Global Research: The Flow Show vom 23. Oktober und 13. Oktober 2022.

3 Goldman Sachs Europe Real Estate 15. September 2022. Refinitiv Datastream, Haver Analytics, Kenneth French, Goldman Sachs Global Investment Research. Daten ab 1950, Inflation auf Basis des US CPI (Consumer Price Index) und US REITs= FTSE Nareit All Equity REITs Index. Globale REITs-Renditen: Refinitiv Datastream: FTSE EPRA Nareit Developed Total Returns Index in USD vom 31. Dezember 2021 bis 18. November 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für künftige Renditen.

4 Comparing the Speed of U.S. Interest Rate Hikes (1988-2022) (visualcapitalist.com)

5 FTSE EPRA Nareit Developed Europe Index, FTSE EPRA Nareit Developed Asia Index und FTSE Nareit All Equity REITs Index, Gesamtrenditen in USD, seit Jahresbeginn bis 18. November 2022.

6 Spitzenrenditen in Großbritannien. Savills: Märkte in Minuten: UK Commercial 1. November 2022.

7 Variable und festverzinsliche Schulden: Citi Research: Viewpoint, theHunter Express & Lodging Valuation Tool, 19. September 2022. Thomas R Arnold, David C Ling, Andy Naranjo. "Private Equity Real Estate Fund Performance: A Comparison to REITs and Open-End Core Funds". The Journal of Portfolio Management Special Real Estate Issue 2021, Oktober 2021.

8 ODCE Index Renditen seit Jahresbeginn bis zum 30. September 2022.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 30. September 2022 ein Anlagevermögen von etwa 275 Milliarden US-Dollar (ca. 280 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 23 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()