- Der Gesundheitssektor verzeichnete ein Jahr der Underperformance: Rückläufige Corona-Umsätze, steigende Anleiherenditen, Disruption durch neue Therapien zur Gewichtsreduktion

- Viele Bewertungen im Gesundheitssektor sind daraufhin gesunken. Dies könnte den Sektor gegenüber einer Konjunkturabschwächung widerstandsfähiger machen oder die Renditen durch neue Wachstumstreiber steigern

- 2024 dürften Anleger von den defensiven und wachstumsorientierten Eigenschaften des Gesundheitssektors profitieren

2023 war ein turbulentes Jahr für den Gesundheitssektor: In einigen Bereichen, wie z. B. bei Medizinprodukten, kehrten sich Gewinne in Verluste um, während die Aktien von Hersteller neuer Medikamente gegen Fettleibigkeit hohe zweistellige Renditen erzielten.

Künftig könnte sich die Lage unserer Meinung nach allmählich entspannen. Attraktive Bewertungen, zahlreiche medizinische Fortschritte und positive langfristige demografische Trends haben den Sektor unseres Erachtens ungewöhnlich stark aufgestellt – mit dem Potenzial, langfristige Anleger zu belohnen.

Normalisierung der Märkte

Der Gesundheitssektor hatte 2023 lange Zeit mit den Folgen der Pandemie zu kämpfen, da die Umsätze einiger Unternehmen nach Ende des Ausnahmezustands stark rückläufig waren. Die Nachfrage nach Diagnostika und den zur Herstellung von Impfstoffen verwendeten „Hilfsmittel“ nahm ab und belastete die Geräte- und Dienstleistungsunternehmen, die zusätzlich mit Überbeständen bei ihren Kunden zu kämpfen hatten. Im Bereich der Biopharmazie lag der Umsatz mit Corona-Impfstoffen und -Therapeutika im Jahr 2022 bei über 90 Mrd. US-Dollar. Dies entspricht etwa 20 % des Umsatzes aller Blockbuster-Biotech-Medikamente des Jahres (ein Blockbuster-Medikament hat einen Jahresumsatz von 1 Milliarde US-Dollar oder mehr). Einige Unternehmen prognostizieren für 2023 einen Rückgang ihrer Corona-Umsätze um bis zu 80 %.

Dieser Rückgang war notwendig und zu erwarten. 2024 dürfte sich die Situation verbessern, was einen Vergleich der Umsätze mit dem Vorjahr erleichtert. Abgesehen von Corona-Produkten sind viele Biopharma-Gewinne erfreulicherweise weiter gestiegen. Und die Hilfsmittelhersteller gehen davon aus, dass der größte Teil des Lagerbestandsabbaus überstanden ist (oder in den kommenden Monaten die Talsohle erreicht wird). Darüber hinaus haben die Unternehmen ihre Kostenstrukturen angepasst, was die Gewinnspanne im kommenden Jahr voraussichtlich erhöhen dürfte. Insgesamt erwarten wir nach einem Jahr mit Gewinnrückgängen – selten für den Gesundheitssektor – eine Erholung der Gewinne für 2024.

Klarheit über GLP-1

In diesem Jahr gab es große Begeisterung für eine neue Kategorie von Medikamenten zur Gewichtsreduktion, die sogenannten GLP-1-Agonisten. Diese Therapien wirken durch Nachahmung von Darmhormonen, die den Appetit regulieren, und haben bei den Patienten zu einem beispiellosen Gewichtsverlust geführt – zwischen 15 % und mehr als 20 %.

Die Daten deuten darauf hin, dass die Medikamente auch andere gesundheitliche Vorteile haben könnten. In klinischen Studien reduzierte Wegovy – das erste GLP-1-Medikament zur Behandlung von Fettleibigkeit – das Risiko von Herzinfarkt, Schlaganfall und Tod bei Menschen mit Herz-Kreislauf-Erkrankungen und Fettleibigkeit um 20 %. GLP-1 wird seit über einem Jahrzehnt zur Behandlung von Diabetes eingesetzt, und es werden immer mehr positive Wirkungen entdeckt, unter anderem bei Herz-Kreislauf-, Leber- und Nierenerkrankungen.

Wir glauben, dass die GLP-1-Medikamente die bisher größte Absatzmöglichkeit in der Biopharmabranche darstellen könnten, mit einem Umsatz von über 100 Milliarden US-Dollar bis zum Ende des Jahrzehnts. Gleichzeitig haben die Medikamente aber auch Befürchtungen um die Zukunft von Medizinprodukten und Medikamenten zur Behandlung verwandter Krankheiten – von Schlafapnoe über Herzerkrankungen bis hin zu orthopädischen Erkrankungen – geweckt.

Die Realität dürfte weitaus nuancierter sein, und wir halten die Kurzschlussreaktion, die die Aktien von Medizinprodukten und bestimmten Biotech-Unternehmen einbrechen ließ, für übertrieben. So könnte es Jahrzehnte dauern, bis GLP-1 die Nachfragekurve dreht. Bei einem übergewichtigen 60-Jährigen mit Osteoarthritis wird ein heute verschriebenes GLP-1 eine Knieoperation wahrscheinlich nicht verhindern, da sich die Osteoarthritis über Jahrzehnte entwickelt haben kann und weitgehend irreversibel ist. Darüber hinaus könnten GLP-1 die Nachfrage ankurbeln, falls eine längere Lebenserwartung erreicht wird (Gerätenutzung hängt stark vom Alter ab) oder mehr Menschen dank Gewichtsabnahme für einen Eingriff in Frage kommen.

Die Medizin ist zudem selten binär, da fast alle Krankheiten am besten mit mehreren therapeutischen Verfahren behandelt und selten vollständig geheilt werden. Cholesterinsenker, sogenannte Statine, sind beispielsweise äußerst wirksam bei der Verringerung von Herz-Kreislauf-Erkrankungen, haben aber die Nachfrage nach kardiologischen Medizinprodukten nicht gesenkt. Bei schweren Formen der Fettlebererkrankung zeigen Studiendaten, dass GLP-1 nicht mit Medikamenten vergleichbar ist, die stärker auf die Leber und die Fibrose abzielen. Aufgrund der Ergebnisse klinischer Studien und der Rückmeldungen von Ärzten sind wir der Ansicht, dass andere Medikamentenklassen eine Schlüsselrolle bei der Behandlung dieser großen Patientengruppe spielen werden (allein in den USA gibt es 10 Millionen Betroffene).

Wir glauben, dass GLP-1-Medikamente einen enormen medizinischen Fortschritt bedeuten, aber wir schreiben den Rest des Sektors nicht ab. Im Gegenteil: Viele der betroffenen Unternehmen dürften angesichts der Komplexität des Gesundheitswesens und des hohen ungedeckten medizinischen Bedarfs nach wie vor für langfristiges Wachstum gerüstet sein.

Attraktive Bewertungen

Die Volatilität hat die Bewertungen von Hilfsmittel- und Medizinproduktherstellern sowie von traditionell defensiven Gesundheitsbereichen wie Managed Care belastet. Diese Aktien bekamen 2023 einen Dämpfer, als neue Vorschriften die Erstattungssätze für Medicare Advantage (die private Version des staatlichen Gesundheitsprogramms für ältere Menschen in den USA) reduzierten und die Anmeldezahlen für Medicaid (die Krankenversicherung für einkommensschwache Haushalte) zurückgingen. Eine weitere Herausforderung stellten die steigenden Kosten für die Inanspruchnahme dar, da sich die Menschen erneut auf ihre Versicherung beriefen, um medizinische Routinebehandlungen nachzuholen (eine weitere Folge der Pandemie).

Diese Probleme könnten jedoch 2024 gelöst werden. Beispielsweise können die Versicherer die Prämien jährlich anheben, um die Kosten auszugleichen (was sie in den letzten Monaten auch getan haben). Aufgrund der alternden Bevölkerung bleibt Medicare Advantage nach wie vor der wachstumsstärkste Bereich der Branche, und ehemalige Medicaid-Versicherte könnten sich für eine staatlich subventionierte Privatversicherung qualifizieren.

Viele Biotech-Titel werden mit noch größeren Abschlägen gehandelt – nach einigen Kriterien die größten, die es je gab. Nach einem Rekordrückgang 2021 und 2022 wurden Small- und Mid-Cap-Biotech-Aktien in den Abverkauf langlaufender Wachstumswerten hineingezogen, als die Renditen der zehnjährigen Treasuries 2023 stiegen. Da Biotechwerte in Zeiten steigender Zinsen eher unterdurchschnittlich abschneiden und weniger auf aktienspezifische Entwicklungen reagieren, ist dies nicht ungewöhnlich. Einige Marktbewegungen erschienen jedoch extrem, da selbst positive Nachrichten – wie die Ankündigung eines Unternehmens, seine neue Therapie für das Phosphatmanagement in der Dialyse zuzulassen – mitunter zu negativen Renditen führten.

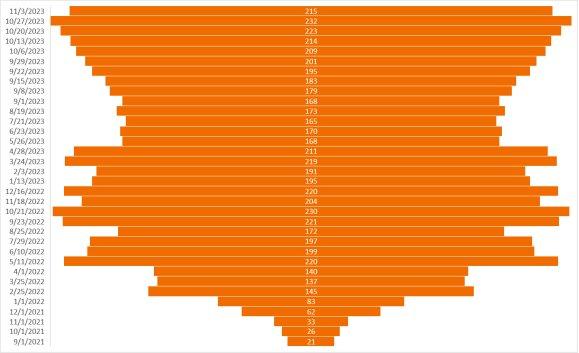

So wird der S&P Biotechnology Industry Index[1], eine Benchmark für Large-Cap-Biotech-Aktien im S&P 500® Index, derzeit mit einem Abschlag von fast 25 % gegenüber seinem 30-Jahres-Durchschnitt gehandelt.[2] Und die Zahl der Biotech-Firmen in der Entwicklungsphase, die unter ihrem Cash-Wert in der Bilanz gehandelt werden, erreichte im Oktober ein Rekordhoch (Abbildung 1).

Quelle: CapitalIQ, Stand: 3. November 2023. *Der Unternehmenswert ist definiert als die aktuelle Marktkapitalisierung abzüglich der Nettobarmittel in der Bilanz. Ein negativer Unternehmenswert deutet darauf hin, dass ein Unternehmen für weniger als den Wert seiner Barmittel gehandelt wird.

Auch hier halten wir die Verkäufe für übertrieben. Während in der Branche eine gewisse Bereinigung fällig war, erzielen viele Unternehmen bedeutende medizinische Durchbrüche. Tatsächlich wurden 2023 mehr als 55 neue Therapien von der Food and Drug Administration zugelassen und Dutzende weitere Anträge standen Mitte November zur Prüfung an.[3] Bei diesem Tempo könnte es ein Rekordjahr für die Einführung neuer Medikamente werden.

Darüber hinaus fokussieren sich vieler dieser neuen Medikamente auf große Krankheitsbereiche, für die es bisher nur wenige Behandlungsmöglichkeiten gab, darunter Alzheimer und Duchenne-Muskeldystrophie (eine häufig tödlich verlaufende, muskelschwächende Erbkrankheit, von der Kinder betroffen sind). Diese Medikamente könnten nun eine 10-jährige Umsatzwachstumsphase einläuten, sofern der Patentschutz gewahrt bleibt. Weitere Durchbrüche sind in Sicht, darunter die erste orale Therapie für Fettlebererkrankungen und eine neue Behandlungsform, die KRAS-Mutationen hemmt, die bei Bauchspeicheldrüsen-, Darm- und Lungenkrebstumoren häufig vorkommen.

Ein sich verbesserndes Zinsumfeld

In der Zwischenzeit könnte ein Ende des Zinserhöhungszyklus der Federal Reserve ein Segen für die Biotech-Branche sein. Zinssenkungen könnten ebenfalls positiv wirken, selbst wenn sie auf eine Konjunkturabschwächung oder Rezession hindeuten. Bisher hat Biotech in solchen Phasen tendenziell besser abgeschnitten, da sie von einem niedrigeren Diskontsatz und vor allem von innovativen, vom Wirtschaftswachstum unabhängigen Faktoren profitiert (Abbildung 2).

Quelle: Bloomberg. Zinserhöhungen/-senkungen beziehen sich auf Änderungen der Federal Funds Rate. Negative Renditen zeigen den Grad der Underperformance des S&P Biotechnology oder Nasdaq Biotechnology im Vergleich zum S&P 500 Index an. Positive Renditen zeigen den Grad der Outperformance an. Der S&P Biotechnology Select Industry Index stellt den Teil des S&P Total Markets Index (S&P TMI) dar, der sich auf Biotech bezieht. Der S&P TMI bildet alle US-Stammaktien ab, die an den Börsen NYSE, AMEX, Nasdaq National Market und Nasdaq Small Cap notiert sind. Der Nasdaq Biotechnology Index ist ein Börsenindex, der sich aus Wertpapieren von an der Nasdaq notierten Unternehmen zusammensetzt, die gemäß der Industry Classification Benchmark entweder der Biotechnologie- oder der Pharmabranche zugeordnet werden. Ein Index wird nicht verwaltet und steht nicht für Direktanlagen zur Verfügung. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Ergebnisse zu.

Tatsächlich hat sich der Gesundheitssektor in Zeiten des Abschwungs recht gut behauptet. Seit 2000 hat der MSCI World Health Care Index im Durchschnitt nur 47 % des Rückgangs verzeichnet, wenn der MSCI World Index um 15 % oder mehr fiel.[4] Da die Bewertungen im gesamten Sektor inzwischen attraktiv sind, dürfte sich der Gesundheitssektor auch dann als widerstandsfähig erweisen, sollten sich die wirtschaftlichen Aussichten verschlechtern.

Eine solche Defensive ist in einem Sektor, der gleichzeitig erhebliche Wachstumschancen bietet, selten zu finden. Wir glauben, dass all diese Faktoren den Anlegern im Gesundheitswesen 2024 bessere Chancen bieten werden.

Diese Pressemitteilung ist ausschließlich für Medienvertreter bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern. Alle Meinungen und Einschätzungen in diesen Informationen können ohne vorherige Ankündigung geändert werden.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), (jeweils eingetragen in England und Wales unter 201 Bishopsgate, London EC2M 3AE und beaufsichtigt von der Financial Conduct Authority) und Janus Henderson Investors Europe S.A. (Reg.-Nr. B22848, 2 Rue de Bitbourg, L-1273, Luxemburg, und beaufsichtigt von der Commission de Surveillance du Secteur Financier). Henderson Secretarial Services Limited (gegründet und eingetragen in England und Wales, eingetragene Nr. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem die Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (gegründet und eingetragen in Jersey, eingetragene Nr. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen zu aktualisieren, wenn sie veraltet oder falsch sind oder werden. In den USA durch bei der SEC registrierte Anlageberater, die Tochtergesellschaften der Janus Henderson Group plc sind; in Kanada durch Janus Henderson Investors US LLC nur an institutionelle Anleger in bestimmten Rechtsordnungen.

Janus Henderson ist eine Marke der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

[1] Der S&P 500 Biotechnology Industry Index setzt sich aus den Large-Cap-Biotechnologieunternehmen des S&P 500 Index zusammen. Es handelt sich um einen Global Industry Classification Standard (GICS) der Stufe 3.

[2] Bloomberg, Stand: 15. November 2023, basierend auf 12-monatigen Gewinnschätzungen.

[3] Food and Drug Administration, Stand: 15. November 2023.

[4] Bloomberg. Basierend auf den Renditen für den MSCI World Health Care Index und den MSCI World Index. Die Renditezeiträume sind April 2000 bis September 2002; November 2007 bis Februar 2009; Mai 2011 bis September 2011; Februar 2020 bis März 2020; und Januar 2022 bis Dezember 2022.

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 30. September 2023 ein Anlagevermögen von etwa 308 Milliarden US-Dollar und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen hilft Millionen von Menschen weltweit, gemeinsam in eine bessere Zukunft zu investieren. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()