„Harte Landung“ nicht mehr abzuwenden?

Unter einer „harten Landung“ (hard landing) verstehen Volkswirte einen Einbruch bzw. Umkehr des Wirtschaftswachstums, verursacht durch straffe Geldpolitik und hohe Zinsen. Erst kürzlich wiegelte der Bundesbankpräsident Joachim Nagel ein derartiges Szenario noch mit den Worten ab: die Inflation sei ein „gieriges Biest“ ab. Doch dem Währungshüter könnten schon bald die Argumente ausgehen, denn wir sehen uns bereits – oder jedenfalls sehr bald – einem solchen Szenario ausgesetzt.

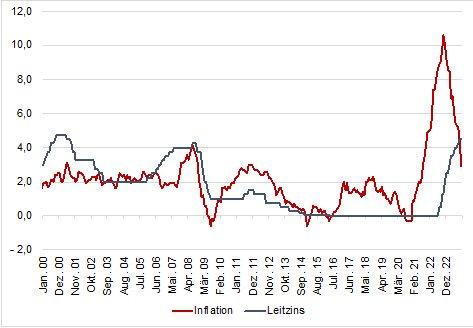

Setzt die Inflation das derzeitige Tempo fort, könnten die Preise schon im Dezember unter zwei Prozent sinken, womit das ausgesprochene Ziel der EZB erreicht wäre (Vgl. Abbildung 1). Dazu passt nicht, dass die Leitzinsen erst im September mit 4,5 Prozent ihren Höhenpunkt erreicht haben. Ein wesentlicher Teil der Zinserhöhung ist damit noch gar nicht in der Wirtschaft angekommen, weshalb die Preise wahrscheinlich weiter fallen, sollte die EZB nicht von ihrem derzeitigen geldpolitischen Kurs abrücken. Tatsächlich deutet einiges darauf hin, dass die Inflation schon bald an den Pfad vor der Coronakrise anknüpft.

Die Preise fallen über alle Kategorien hinweg. Insbesondere die Energiepreise tragen mit -11,4 Prozent zu einer deutlichen Entspannung bei. Die größten Preistreiber bleiben die Dienstleistungs- und Lebensmittelpreise. Zwar liegt die Kerninflation mit 4,2 Prozent über der breit gefassten Inflation, jedoch ist auch hier ein sichtbarer Abwärtstrend zu beobachten. Die energieintensive Lebensmittelindustrie könnte schon bald von den niedrigeren Energiepreisen profitieren und damit im besten Fall der Verbraucher und die Kerninflation. Zudem verhalten sich immer mehr Konsumenten zurückhaltend. Der Umsatz im Einzelhandel, welcher fast 50 Prozent des gesamten Konsums ausmacht, fiel im September dieses Jahres zum dritten Mal in Folge. Dieses Umfeld lässt nur begrenzt weitere Preiserhöhungen zu, selbst wenn die Produktionskosten unerwartet steigen würden.

Symptomatisch für diese Entwicklung ist der Einbruch der Wirtschaftsleistung in der Eurozone (Vgl. Abbildung 2). Im 3. Quartal betrug das jährliche Wachstum 0,1 Prozent. Vor einem Jahr belief sich derselbe Wert noch auf 2,4 Prozent. Deutschland, Österreich, Irland, Tschechien und Estland befinden sich gar in einer Rezession. Lediglich ehemalige Sorgenkinder wie Belgien, Spanien, oder Portugal beeindrucken mit robusten Wirtschaftsdaten.

Es lässt sich nicht bestreiten, dass zumindest ein erhöhtes Risiko einer „harten Landung“ besteht. Schon 2025 könnte die Eurozone in eine deflationäre Phase rutschen und damit alte Gespenster wecken. Rein historisch und volkswirtschaftlich betrachtet, folgte auf eine Hochzinsphase immer eine konjunkturelle Abschwächung. Die Frage ist nur, wie „hart“ wird der Fall bzw. die Landung. Derzeit steuert die EZB ungeachtet der derzeitigen Entwicklung auf eine Bruchlandung.

Haftungs-, Datenschutz und Schutzrechtshinweise

Die Informationen und Prognose zur aktuellen Zinsentwicklung dienen lediglich der aktuellen Information. Sie stellen weder ein Angebot noch eine Aufforderung zum Erwerb oder zur Veräußerung von Produkten oder zur Teilnahme an einer spezifischen Strategie in irgendeiner Rechtsordnung dar und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen im Erstellungszeitpunkt. Diese Prognose wurde ohne Berücksichtigung der Zielsetzung, der finanziellen Situation oder der Bedürfnisse eines bestimmten Empfängers erstellt. Die Neuwirth Finance GmbH lehnt jede Haftung für Verluste aus der Verwendung dieser Informationen ab. Der Bericht enthält keinerlei Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steuern. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Kurse und andere Zahlenangaben ausdrücklich vor.

Links auf fremde Webseiten: Inhalte fremder Webseiten, auf die wir direkt oder indirekt verweisen, liegen außerhalb unseres verantwortungsbereiches und machen wir uns nicht zu Eigen. Für alle Inhalte und insbesondere für Schäden, die aus der Nutzung der in den verlinkten Webseiten aufrufbaren Informationen entstehen, haftet allein der Anbieter der verlinkten Webseiten.

Urheberrechte und Markenrechte: Alle auf dieser Website dargestellten Inhalte, wie Texte, Fotografien, Grafiken, Marken und Warenzeichen sind durch die jeweiligen Schutzrechte (Urheberrechte, Markenrechte) geschützt. Die Verwendung, Vervielfältigung usw. unterliegen unseren Rechten oder den Rechten der jeweiligen Urheber bzw. Rechteverwalter.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

![]()