- Geldmarktzinsen erreichen Höchstwert seit 15 Jahren

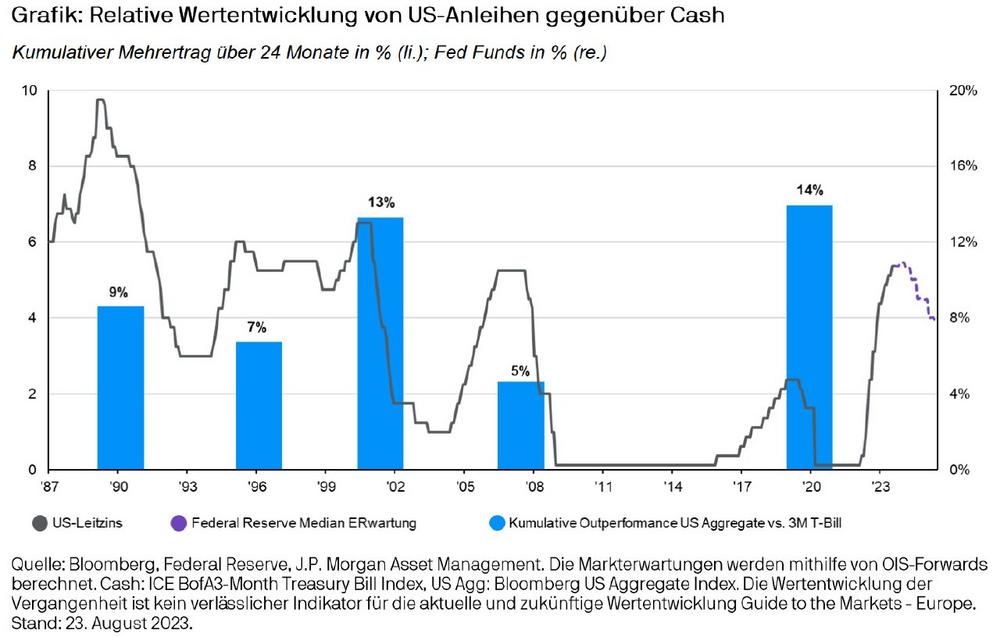

- Nach dem letzten Zinsschritt überflügeln Anleihen üblicherweise Cash

- Aktien langfristig mit bester Wertentwicklung

Dank der ausgeprägtesten Leitzinserhöhungen in der Geschichte der EZB sind aktuell insbesondere die kurzfristigen Zinsen für Euro-Investoren attraktiv: Mit knapp 4 Prozent ist der Zinssatz für Termingelder im Interbankengeschäft, der Euribor über 3 Monate auf dem höchsten Niveau seit Herbst 2008. Die Rendite für zehnjährige Bundesanleihen liegt mit 2,9 Prozent noch deutlich darunter. Ist also „Cash“ jetzt wieder „King“, so wie in den 1980er Jahren? „Die Freude über die attraktiven Kurzfristzinsen dürfte nur von kurzer Dauer sein“, dämpft Tilmann Galler, globaler Kapitalmarktstratege bei J.P. Morgan Asset Management die mögliche Euphorie. Denn erfahrungsgemäß ist Cash nur King, solange die Notenbanken sich im Zinserhöhungsmodus befinden – eine Phase, die möglicherweise nicht mehr allzu lange anhält.

Revival der 1980er Jahre?

Eine äußerst königliche Zeit für Geldmarktinvestments war zwischen 1969 und 1981, als die Erträge eines US-Geldmarktinvestments nicht nur die Gesamtrendite zehnjähriger Staatsanleihen, sondern auch die Aktienmarkterträge übertreffen konnten. „Angesichts der sehr niedrigen Geldmarktvolatilität war Cash aus Risiko-Rendite-Gesichtspunkten in dieser Marktphase als Investment fast unschlagbar“, erläutert Tilmann Galler. Dies war nur möglich, weil die US-Notenbank in dieser Zeit einen rigorosen geldpolitischen Kurs im Kampf gegen die ausufernde Inflation eingeschlagen hatte. Der damalige Vorsitzende der Federal Reserve (Fed), Paul Volcker, erhöhte den US-Leitzins bis auf 20 Prozent, um die Inflation, die in der Spitze fast 15 Prozent erreicht hatte, niederzuringen. „Für Geldmarktinvestments mit einer Realverzinsung von bis zu fünf Prozent waren dies wahrlich goldene Zeiten, nicht zuletzt da während dieser Phase die Anleihen mit steigenden Zinsen und Aktien mit Rezessionen zu kämpfen hatten“, führt Ökonom Galler aus. So verdeutlichen die 70er und die frühen 80er Jahre sehr anschaulich, welche wirtschaftlichen Dynamiken am Werk sein müssen, dass Cash als Anlageklasse attraktiv ist: eine hartnäckige und tendenziell steigende Inflation verbunden mit einer sehr aggressive Zentralbankpolitik.

Zinsplateau erreicht?

Die Zinspolitik der EZB dürfte sich nach Ansicht von Tilmann Galler auf der Zielgeraden des aktuellen Straffungszyklus befinden. Innerhalb von 14 Monaten stieg der Einlagensatz der EZB von -0,5 Prozent auf 4 Prozent. Inzwischen zeigt sich ein Abkühlen der Inflation in der Eurozone, wo sich der Preisauftrieb von 10,6 Prozent im Oktober 2022 auf 5,2 Prozent im August mehr als halbiert hat. Dämpfende Basiseffekte bei den Energiepreisen dürfte in den kommenden zwei Monaten zu weiterhin sinkenden Raten führen.

„Die Erfahrungen in den USA liefern ein relativ eindeutiges Bild: In fünf von fünf Fällen haben sich Anleihen nach dem letzten Zinsschritt der Fed über einen Zeitraum von zwei Jahren besser entwickelt als der Geldmarkt. Der Mehrertrag dabei lag zwischen fünf und vierzehn Prozent“, stellt Galler fest.

Diese Ergebnisse zeigen das vorausschauende Verhalten der Finanzmärkte: die Anleihenmärkte beginnen mit dem letzten Zinsschritt der Notenbank zu antizipieren, dass die Zinserhöhungen eine bremsende Wirkung auf die Konjunktur entfalten werden – bis hin zu einer Rezession. Die schwächere konjunkturbedingte Nachfrage führt zu einem Nachlassen der Inflation, weshalb es den Zentralbanken dann wieder möglich sein wird, die Zinsen zu senken. In diesem Umfeld profitieren Anleihen. „Für Anlegerinnen und Anleger ist es deshalb sinnvoll, sich weniger am Zinsniveau, sondern vielmehr am Pfad der zukünftigen Geldpolitik orientieren“, erklärt Galler.

Langfristig überzeugen Aktien

Auch aus langfristiger Sicht sind nach Analyse von Tilmann Galler Cash-Investments nicht zum Vermögensaufbau geeignet. „Ein Geldmarktinvestment von einem US-Dollar wäre seit 1900 auf realer Basis, das heißt abzüglich der Inflation, gerade einmal auf 1,7 US-Dollar angestiegen. Bei US-Anleihen wäre das Investment über den gleichen Zeitraum immerhin auf neun US-Dollar angewachsen. Die eindeutig beste Wertentwicklung auf realer Basis konnte jedoch mit einem Aktieninvestment erreicht werden. So wären aus dem ursprünglich investierten Betrag von einem Dollar heute real 2.600 US-Dollar geworden“, betont Tilmann Galler.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über mehr als 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 093a232809094821

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.06.2023 ein Vermögen von rund 2,8 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche „Insights“ zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

PR & Marketing Managerin

Telefon: +49 (69) 712422-75

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

Head of Marketing & PR

Telefon: +49 (69) 712422-75

E-Mail: beatrix.vogel@jpmorgan.com

![]()