- Weiterhin hohe Preise veranlassen Fed bis Ende 2023 restriktiv zu bleiben

- Weitere Zinserhöhungen könnten die Gesamtnachfrage in einer Phase belasten, in der die verschärften Kreditbedingungen zusätzlichen Druck auf die US-Wirtschaft ausüben

- Die anhaltend hawkische Haltung der Fed wirkt sich leicht negativ auf risikoreichere Anlagen aus, da sie die Wahrscheinlichkeit eines geldpolitischen Fehlers erhöht – vor allem, wenn es zu Zinserhöhungen kommt, bevor die Auswirkungen der früheren Straffung gänzlich spürbar sind

Als sich in den letzten Monaten abzeichnete, dass sich die Federal Reserve (Fed) dem Ende ihres Zinserhöhungszyklus näherte, setzte sich am Markt die Ansicht durch, dass die Geldpolitiker nur zwei Möglichkeiten hätten: eine Pause oder einen Kurswechsel. Nach und nach wurde „Pause“ zu einem Code dafür, dass die Fed ihren Endsatz erreicht hat – d. h. keine weiteren Zinserhöhungen –, die Bedingungen aber noch keine Senkung des Tagesgeldsatzes rechtfertigen würden. Mit der heutigen Ankündigung wählte die US-Notenbank jedoch eine dritte Möglichkeit: die des Aussetzens.

Man könnte sich über die Bedeutung einer Pause und eines Aussetzens streiten, aber wir glauben, dass die heutige Ankündigung der Fed, eine Sitzung auszusetzen und stattdessen die Obergrenze des Leitzinses bei 5,25 % zu belassen, darauf hindeutet, dass wir den Höhepunkt dieses Zyklus bei den Leitzinsen noch nicht erreicht haben.

Angesichts der bekannten Schwierigkeit, die Auswirkungen früherer Straffungsmaßnahmen zu beurteilen (man denke nur an die monatliche Verringerung der Fed-Bilanz um 90 Milliarden US-Dollar), gehen wir davon aus, dass sich die Fed mit der heutigen Entscheidung Zeit verschafft hat, um die verzögerte Wirkung von Zinserhöhungen um 500 Basispunkte besser einschätzen zu können. Erschwerend kommen ein robuster US-Arbeitsmarkt und die Frage hinzu, inwieweit die Turbulenzen in den US-Regionalbanken die Kreditbedingungen belasten könnten.

Eine dritte Möglichkeit

Unsere langjährige Ansicht, dass „eine Pause nicht gleichbedeutend mit einem Kurswechsel ist“, hat sich bestätigt, da der an den Futures-Märkten implizierte Verlauf des Leitzinses gestiegen ist und die Anleger nun akzeptieren, dass es 2023 keine Zinssenkung geben wird. Dennoch erregte der implizite Zinssatz in der überarbeiteten Zusammenfassung der Wirtschaftsprognosen der Fed – ihrer weithin beachteten „Dots“-Umfrage – unsere Aufmerksamkeit, da die Mitglieder des Offenmarktausschusses (FOMC) in diesem Jahr zusätzliche Zinserhöhungen von bis zu 50 Basispunkten sehen. Wir glauben nicht, dass diese Erhöhungen in Stein gemeißelt sind, sondern dass sie der Fed Flexibilität bieten – und vielleicht die Falken, die auf eine Zinserhöhung bei dieser Sitzung gehofft hatten, vorübergehend zum Schweigen bringen.

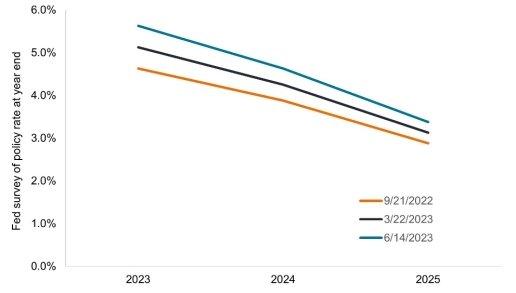

Entwicklung der Dots-Umfrage der Fed

In den letzten neun Monaten hat die Fed ihren erwarteten Kurs für den Tagesgeldsatz kontinuierlich erhöht, sodass er nun bis zum Jahresende den Höchststand von 5,75 % erreichen könnte.

Kreditbedingungen: Der Joker

Wir begrüßen es, dass die Fed ihre Erklärung mit einer Bemerkung über die Solidität des US-Bankensystems beginnt. Allerdings hat sie unmittelbar danach unsere Besorgnis darüber bekräftigt, dass die Verschärfung der Kreditkonditionen – zum Teil aufgrund der Turbulenzen bei den Regionalbanken im Frühjahr – zu keinem schlechteren Zeitpunkt hätte kommen können.

2022 hätten strengere Kreditbedingungen die Zinserhöhungen bei der Bekämpfung der historischen Inflation unterstützt. Dieses Jahr, in dem sich viele Frühindikatoren der Inflation bereits umkehren, könnte eine Kreditverknappung darüber entscheiden, ob die US-Wirtschaft mit einer sanften Landung oder einem weniger günstigen Ergebnis davonkommt. Unsere Einschätzung wird durch die Umfragen unter Senior Loan Officers untermauert, die auf eine Verschärfung der Kreditbedingungen hindeuten. Die Wirkung höherer Kreditvergabestandards verzögert sich in der Regel um bis zu zwölf Monate, was bedeutet, dass die Auswirkungen der Zurückhaltung der Banker in diesem Frühjahr möglicherweise erst 2024 voll zum Tragen kommen.

Vorbereitung auf ein größeres Spektrum an Marktentwicklungen

Eine Sache hat sich durch die aktuelle Entscheidung nicht geändert: Die Fed nähert sich dem Ende ihres Zinserhöhungszyklus. Wir hätten eine echte Pause – zur Erinnerung: das ist ein Code für das Erreichen des Endsatzes – und sogar „höher für länger“ als nicht zwingend negativ für risikoreichere Anlagen interpretiert. Denn die Bestätigung eines disinflationären Trends wäre eine Erleichterung für die breitere Wirtschaft. Höhere – aber nicht steigende – Zinssätze würden auch ein Argument für das Halten von Bargeld und Bargeldäquivalenten liefern.

Allerdings können wir den aktuellen hawkishen Ton nur als leicht negativ für risikoreichere Anlagen interpretieren. Unserer Ansicht nach erhöht die Kombination aus zahlreichen rückläufigen Inflationsdatenreihen und der Möglichkeit weiterer Zinserhöhungen (und nicht zu vergessen die strengeren Kreditbedingungen) die Wahrscheinlichkeit eines geldpolitischen Fehlers, einschließlich einer härteren als erwarteten Landung.

Geringfügig höhere Leitzinsen dürften dazu führen, dass die Renditen kürzerer Laufzeiten in einer Spanne bleiben und die Zinskurve bei längeren Laufzeiten aufgrund des weiterhin gedämpften Wirtschaftswachstums abflacht. Die Anleger müssen sich jedoch des Risikos bewusst sein, dass die Fed bereits zu weit gegangen sein könnte. Die Beeinträchtigung des Wirtschaftswachstums wird sich erst zeigen, wenn die Spätindikatoren die Auswirkungen der Straffungspolitik der letzten 18 Monate vollständig widerspiegeln. Sollte dies der Fall sein, könnte es tatsächlich zu einem Kurswechsel kommen, da die Geldpolitiker die schlimmstmöglichen wirtschaftlichen Folgen abwenden wollen.

Diese Pressemitteilung ist ausschließlich für Medienvertreter bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern. Alle Meinungen und Einschätzungen in diesen Informationen können ohne vorherige Ankündigung geändert werden.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646 ), (jeweils eingetragen in England und Wales unter 201 Bishopsgate, London EC2M 3AE und beaufsichtigt von der Financial Conduct Authority) und Janus Henderson Investors Europe S.A. (Reg.-Nr. B22848, 2 Rue de Bitbourg, L-1273, Luxemburg, und beaufsichtigt von der Commission de Surveillance du Secteur Financier). Henderson Secretarial Services Limited (gegründet und eingetragen in England und Wales, eingetragene Nr. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem die Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (gegründet und eingetragen in Jersey, eingetragene Nr. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen zu aktualisieren, wenn sie veraltet oder falsch sind oder werden.

Janus Henderson, Knowledge Shared, und Knowledge Labs sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Die Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Kunden dabei unterstützt, durch differenzierte Einblicke, disziplinierte Investmententscheidungen und erstklassigen Service hervorragende finanzielle Ergebnisse zu erzielen.

Janus Henderson verwaltet per 31. März 2023 ein Anlagevermögen von etwa 311 Milliarden US-Dollar (ca. 286 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 24 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Quelle: Janus Henderson Gruppe plc.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()