Nearshoring könnte in Lateinamerika in den kommenden Jahren für zusätzliche Exporteinnahmen in Höhe von 78 Mrd. US-Dollar pro Jahr sorgen. Mexiko ist der Hauptnutznießer mit einem Marktanteil von über 45 % oder 35 Mrd. US-Dollar an diesen zusätzlichen Exporten. JP Morgan Research schätzt, dass Nearshoring das mexikanische BIP in den kommenden fünf Jahren um 1,2-2,6 % pro Jahr steigern wird.

Handel ist für Mexiko besonders wichtig. Im Gegensatz zu seinen Nachbarn ist das Land nicht so reich an Primärressourcen – sie machen weniger als 20 % der Gesamtexporte Mexikos aus. Stattdessen setzt Mexiko bei seinen Exporten stark auf seine Industriesektoren, wobei das verarbeitende Gewerbe mehr als 80 % der Gesamtausfuhren ausmacht. Das verarbeitende Gewerbe ist im Laufe der Jahre gewachsen und gereift. Zu den drei wichtigsten Exportkategorien gehören seit kurzem Autoteile, Elektronik und Maschinenbauerzeugnisse. Mexiko ist mit seinen seit langem etablierten Exportkapazitäten gut aufgestellt, um Fertigungsaufträge für immer mehr internationale Unternehmen zu erfüllen.

Als zweitgrößter Exporteur in die USA sind die Beziehungen zwischen Mexiko und den USA bereits gefestigt. Mexiko liegt mit einem Anteil von ca. 11 % knapp hinter China mit ca. 14 %, und der Anteil Chinas an den Einfuhren in die USA ist rückläufig. Die Logistikinfrastruktur Mexikos ist gut entwickelt. Das Land verfügt über mehr als 100 Flughäfen mit Direktflügen in die und aus den USA und Kanada, Industriegebiete, die mit über 400 km modernen Autobahnen verbunden sind, und umfangreiche Seehäfen entlang der Küste.

Die Verfügbarkeit von relativ günstigen und gut ausgebildeten Arbeitskräften macht Mexiko zu einem attraktiven Standort für amerikanische multinationale Unternehmen, die ihre Lieferketten nach Mexiko verlagern wollen.

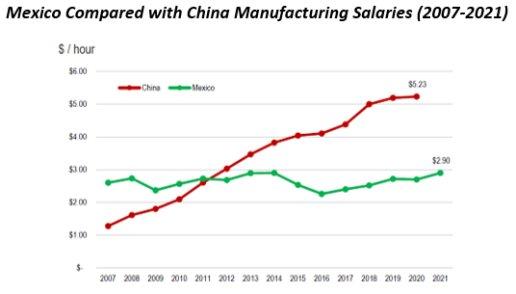

In Mexiko sind die Löhne im verarbeitenden Gewerbe viel niedriger als in den USA und sogar rund 40 % niedriger als in China. Außerdem sind die Arbeitskräfte gut ausgebildet, und der Anteil der Hochschulabsolventen im Ingenieurwesen ist wesentlich höher als in den USA.

Mexiko ist Unterzeichner von 13 Freihandelsabkommen mit über 50 Ländern und Regionen, darunter die USA, die Europäische Union, Japan, Australien, Kanada, Vietnam und Malaysia sowie 10 der 20 lateinamerikanischen Länder. Diese seit langem bestehenden Handelsbeziehungen werden im Zeitalter geopolitischer Unsicherheit immer wichtiger.

Voraussichtliches Marktumfeld

Seit 2009 hat sich Lateinamerika in neun von 14 Jahren schlechter entwickelt als der MSCI World Index und in elf von 14 Jahren schlechter als der MSCI EM Index. Infolgedessen beträgt sein Indexgewicht im MSCI-Weltindex nur noch 1 %. Im Vergleich dazu leben 12 % der weltweiten Mittelschichtbevölkerung in der Region, und 9 % der weltweiten ausländischen Direktinvestitionen (ADI) entfallen auf die Region. Das Potenzial der Region scheint auffallend unterbewertet zu sein.

Lateinamerika war gegen die Inflation der letzten Jahre nicht immun, und so stieg die Inflation auf bis zu 10-11 % an. Der Unterschied zu anderen Regionen bestand darin, dass die Zentralbanken in ihrem Kampf gegen die Inflation bereits Anfang 2021 energisch reagierten. Im Gegensatz dazu begannen Großbritannien und die USA erst Ende 2021 bis Anfang 2022 mit der Anhebung der Zinssätze.

Trotz des weiter fortgeschrittenen Straffungszyklus und des wahrscheinlich erreichten Inflationshöhepunkts ist der Leitzins in LatAm weiterhin sehr hoch. Er beträgt 13,75 % in Brasilien, 11,25 % in Chile und Mexiko und 13 % in Kolumbien. Dies steht in krassem Gegensatz zu Großbritannien und den USA, wo die Leitzinsen weitaus niedriger sind. Die Inflation in den meisten lateinamerikanischen Schlüsselländern ist unter Kontrolle und dürfte bis Ende 2023 in Brasilien, Chile und Mexiko auf 5-6 % sinken. Damit ist der Weg für erhebliche Zinssenkungen frei.

Das allgemeine Desinteresse an Lateinamerika und die extrem hohen Zinssätze führten dazu, dass die Aktienmärkte in der Region stark abgewertet wurden. Der brasilianische Markt wird mit einem KGV von 6,8 gehandelt, 39 % unter seinem historischen Durchschnitt von 11. Für Peru, Kolumbien und Chile, die wichtigsten Rohstoffländer Lateinamerikas, ist der aktuelle Bewertungsabschlag ebenso groß. Im Gegensatz dazu hat Mexiko in den letzten Jahren von Nearshoring-Aktivitäten und einem florierenden US-Markt profitiert und steht daher mit einem KGV von 13, d. h. einem Abschlag von 14 % gegenüber seiner historischen Bewertung, nicht so schlecht da.

Die Aktienmärkte der Region scheinen eine düstere Wirtschaftsprognose einzupreisen. Dennoch wird für die meisten Länder der Region bis 2023 ein positives reales BIP-Wachstum erwartet.

Mit der Erholung der Volkswirtschaften in der Region bieten sich viele interessante langfristige Investmentchancen, die durch die wachsende Mittelschicht und die sich daraus ergebenden Veränderungen im Konsumverhalten unterstützt werden. Angesichts der geringen Marktdurchdringung von nur 12 % im Jahr 2022 in der gesamten Region und der Verbesserung von Logistik und Einkommen hat E-Commerce eine mehrjährige Wachstumsperspektive. Die verbesserte Gesundheitsversorgung ist eine weitere nachhaltige Chance für die nächsten Jahre. Die Zahl der Krankenhausbetten pro tausend Einwohner ist in der Region im weltweiten Vergleich niedrig und wird weiter steigen. Auch die Nachfrage nach Finanzdienstleistungen wird zunehmen. In Brasilien und Mexiko haben nur 2,3 % bzw. 3,6 % der Bevölkerung ein Depot. Diese Zahlen liegen weit unter denen der Industrieländer und auch Chinas.

Fazit

Als zweitgrößter Exporteur in die USA profitiert Mexiko bereits jetzt stark vom Nearshoring, was zu einer steigenden Nachfrage nach LatAm-Aktien führen könnte, zumal sich die Strukturen in der Region zunehmend verbessern.

Darüber hinaus sind die Zentralbanken in der Region bewusster und unabhängiger gegen die Inflation vorgegangen. Bis Ende 2023 dürfte sie in den wichtigsten Ländern Lateinamerikas sinken und die Wirtschaft sich erholen, denn dort wird mit einem positiven Wachstum des realen BIP gerechnet.

Für langfristig orientierte Anleger könnte das unterbewertete Potenzial Lateinamerikas in Verbindung mit der zu erwartenden wirtschaftlichen Erholung einen attraktiven Einstiegspunkt darstellen.

Über Ox Capital

Ox Capital Management (OxCap) ist eine in Australien ansässige Investment-Boutique, die sich auf Aktien aus Schwellenländern spezialisiert hat und ein Fondsvermögen von rund 500 Mio. USD verwaltet (Stand: Januar 23). Das 2021 gegründete und von Dr. Joseph Lai geleitete Unternehmen hat zum Ziel eine konsistente Outperformance, indem es in qualitativ hochwertige, gut geführte und unterbewertete Unternehmen investiert, die von den enormen Wachstumschancen und langfristigen Trends in den Emerging Markets profitieren.

Disclaimer

Dieses Material wurde von Ox Capital Management Pty Ltd ABN 60 648 887 914 erstellt. Ox Capital verfügt über eine australische Lizenz für Finanzdienstleistungen (533828) und unterliegt der australischen Gesetzgebung.

Dieses Dokument bezieht sich nicht auf Finanz- oder Anlageprodukte oder -dienstleistungen und stellt weder ein Verkaufsangebot noch eine Aufforderung zur Abgabe eines Zeichnungs- oder Beteiligungsangebots dar, noch ist es Teil eines solchen Angebots. Die Informationen sind lediglich allgemeiner Natur und sollten nicht als Grundlage für eine Anlageentscheidung dienen oder als Grundlage für eine solche herangezogen werden. Dieses Dokument ist nicht für Privatanleger im Sinne der lokalen Gesetzgebung geeignet.

Dieses Dokument wurde erstellt, ohne die Ziele, die finanzielle Situation oder die Bedürfnisse von Personen zu berücksichtigen. Jede Person, die die Informationen in diesem Dokument erhält, sollte die Angemessenheit der Informationen im Hinblick auf ihre eigenen Ziele, ihre finanzielle Situation oder ihre Bedürfnisse prüfen, bevor sie tätig wird.

Dieses Dokument sollte nur zu Informations- und Diskussionszwecken verwendet werden. Das Dokument wurde nicht unabhängig geprüft. Man darf sich nicht auf die Richtigkeit, Transparenz, Aktualität, Korrektheit oder Vollständigkeit des Dokuments verlassen. Weder Ox Capital Management noch die mit ihm verbundenen Unternehmen, Partner und Mitarbeiter haften in irgendeiner Weise (durch Fahrlässigkeit oder anderweitig) für Verluste, die sich aus der Verwendung des Dokuments oder anderweitig im Zusammenhang mit der Präsentation ergeben.

Dolphinvest Consulting GmbH

Schwindstraße 10

60325 Frankfurt am Main

Telefon: +49 (69) 339978-0

Telefax: +49 (69) 339978-23

http://www.dolphinvest.eu

Senior Communication and PR Consultant

Telefon: +49 (69) 339978-17

Fax: +49 (69) 339978-23

E-Mail: stschorn@dolphinvest.eu

Telefon: +49 (69) 339978-13

E-Mail: hrauen@dolphinvest.eu

![]()