- Die aktuellen Spannungen im Bankensystem dürften zu einer Verschärfung der Kreditkonditionen, einer geringeren Verfügbarkeit und einer Ausweitung der Credit Spreads führen.

- Dies dürfte den Gewerbeimmobiliensektor unter Druck setzen, da er sich hauptsächlich im Besitz privater Immobiliengesellschaften befindet, die bei der Finanzierung stark auf die Kreditmärkte angewiesen sind.

- Börsennotierte Immobilien dürften aufgrund der meist geringeren Verschuldung, des besseren Kapitalzugangs und des niedrigeren Exposures bei Büroimmobilien gut positioniert sein, wenn sich die Kreditbedingungen verschärfen.

In den letzten Wochen haben wir die Auswirkungen einer der aggressivsten Straffungsmaßnahmen der US-Notenbank (Fed) beobachtet, die sich in Stresssymptomen im Bankensystem manifestiert. Dazu gehören die zweit- und drittgrößten Bankenpleiten in der Geschichte der USA und das Ende der Credit Suisse, eines 165 Jahre alten globalen Instituts. Es scheint logisch, nach solchen Ereignissen eine Verschärfung der Bedingungen für das gesamte Finanzsystem zu erwarten. Einige Indikatoren deuten bereits darauf hin. So zeigte der Bloomberg US Financial Conditions Index am 8. März (unmittelbar vor den Bankenpleiten) etwas lockerere Finanzbedingungen als durchschnittlich an, während er am 20. März eine Verschärfung der Bedingungen um etwa 40 % anzeigte.1 Ob es sich bei den Bankenausfällen um idiosynkratische (endemische) Ereignisse handelt oder ob sie das Ende eines Kreditzyklus markieren, wird sich erst im Nachhinein herausstellen. Unser Team rechnet jedoch derzeit mit einer geringeren Kreditverfügbarkeit und größeren Credit Spreads auf kurze bis mittlere Sicht.

Wie werden sich schwächere Kreditmärkte auf Gewerbeimmobilien auswirken?

Etwa 90 % der Gewerbeimmobilien („Commercial Real Estate“, CRE) befinden sich in Privatbesitz, und die meisten privaten Eigentümer von Gewerbeimmobilien finanzieren ihre Immobilien hauptsächlich mit Fremdkapital (wobei der durchschnittliche CRE-Kredit seit 2011 bei etwa 64 % des Beleihungswerts liegt).2 Aus diesem Grund sind die Kosten und die Verfügbarkeit von Krediten wichtige Faktoren für die allgemeine Verfassung und das Bewertungsniveau des CRE-Marktes.

In den kommenden Monaten dürften die Nachrichten und die allgemeine Besorgnis über Spannungen auf den Gewerbeimmobilienmärkten zunehmen, vor allem im Zusammenhang mit den folgenden Transmissionsmechanismen der Schuldenmärkte:

1) Bestehende CRE-Darlehen könnten aufgrund technischer oder betrieblicher Faktoren ausfallen, was zu einer Aussetzung der Zinszahlungen und Zwangsverkäufen von Immobilien führen könnte.

2) Neue CRE-Darlehen, einschließlich der Refinanzierung fällig werdender CRE-Kredite, werden wahrscheinlich mit niedrigeren Beleihungsausläufen gezeichnet, verlangen höhere Kupons und sind generell weniger verfügbar. Dies würde zu einer Verringerung oder Abschaffung des Eigenkapitals für Kreditnehmer bei der Refinanzierung führen und bedeuten, dass neue Akquisitionen zu niedrigeren Preisen getätigt werden müssen, damit die Eigenkapitalgeber ihre Renditeziele erreichen können.

Ähnliche Objekte, unterschiedliche Merkmale

Neben einem Überblick darüber, wie sich die Kreditmärkte auf den gewerblichen Immobilienmarkt auswirken können, ist es unseres Erachtens entscheidend, einige sehr wichtige Unterschiede zwischen börsennotierten Immobilienfonds (Real Estate Investment Trusts oder REITs) und privaten Immobilienfonds (nicht börsennotierte REITs, Private Equity) hervorzuheben:

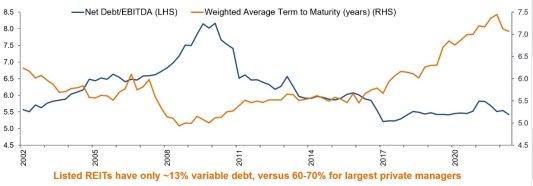

- Relativ geringerer Verschuldungsgrad: Börsennotierte Immobilien nutzen etwa halb so viel Fremdkapital wie private Immobilien, wobei öffentliche REITs derzeit mit einem Beleihungssatz von etwa 30 % kapitalisiert sind3, verglichen mit privaten CRE, die in diesem Zyklus etwa 64 % Fremdkapital aufgenommen haben. Gemessen am Verhältnis Schulden/EBITDA (eine Kennzahl, die wir bevorzugen, weil sie das „V“ im Beleihungswert von jeglicher Subjektivität befreit), ist der Verschuldungsgrad börsennotierter Immobilien derzeit so niedrig wie nie zuvor (Abbildung 1). Gleichzeitig ist die Laufzeit börsennotierter Immobilien mit durchschnittlich sieben Jahren so lang wie nie zuvor. Wir sind der Meinung, dass börsennotierte REITs aufgrund des geringeren Gesamtverschuldungsgrads und des geringeren Refinanzierungsrisikos generell ein vergleichsweise geringeres Risiko aufweisen als private Immobilen.

Büroimmobilien machen nur einen kleinen Teil der börsennotierten REITs aus: „Gewerbeimmobilien“ ist ein zu weit gefasster Begriff. CRE besteht aus mindestens 16 verschiedenen Immobilientypen, mit oftmals soliden Fundamentaldaten, die auch in einem Abschwung stabil bleiben dürften, wie es in der Vergangenheit der Fall war. Eine Ausnahme bilden Büroimmobilien, vor allem solche von geringerer Qualität, die unter erheblicher Druck stehen. Drei Jahre nach Ausbruch der Pandemie liegt die Auslastung der Büros in den USA immer noch bei 50 % des Niveaus vor Corona.4 Wir halten dies für ein schlechtes Omen für die künftige Belegung und das Mietniveau. Schließlich laufen die Mietverträge aus und die Mieter von Bürogebäuden überdenken ihre Immobilienausgaben, insbesondere wenn die Mietverträge in einem schwächeren Konjunkturumfeld auslaufen. Einigen Schätzungen zufolge liegen die Büroimmobilienwerte heute etwa 25-30 % unter dem Niveau vor der Pandemie, wobei Büros der Klassen B und C noch schlechter abschneiden.5 Sollten diese Prognosen zutreffen, geraten Bürokredite, die in den vergangenen Jahren mit einem Beleihungsauslauf von über 60 % vergeben wurden, verstärkt ins Visier oder drohen auszufallen. Die Finanzierung von Bürogebäuden dürfte in Zukunft schwieriger und kostspieliger werden. Bürokredite machen etwa 16 % der Bankkredite für CRE6 und einen erheblichen Prozentsatz der CRE-Kredite in Privatbesitz aus.

Wir sind der Ansicht, dass etwaige bevorstehende Krisen bei Gewerbeimmobilien stark von Büroimmobilien dominiert werden dürften. Dieser Sektor macht nur 6 % der Marktkapitalisierung von US-REITs aus. Das Büro-Exposure kann von aktiven börsennotierten Immobilienmanagern angepasst werden, da sie auf veränderte Marktbedingungen reagieren und diese für sich nutzen können.

- Besserer Kapitalzugang: Sobald sich die Bedingungen auf dem Kreditmarkt verschärfen, wird der Zugang zu Kapital immer wichtiger. Sowohl Eigentümer börsennotierter als auch privater Immobilien können über Bankkredite und CMBS-Märkte (Commercial Mortgage-Backed Securities) Geld aufnehmen. Börsennotierte Immobiliengesellschaften können auch börsennotierte Anleihen ausgeben, wobei die meisten öffentlichen REITs Investment-Grade-Kreditnehmer auf den Märkten für unbesicherte Schuldtitel sind. Uns sind keine nicht börsennotierten REITs bekannt, die die Märkte für unbesicherte Schuldtitel genutzt haben, aber sie stehen für erstklassige börsennotierte REITs weiterhin zur Verfügung. Börsennotierte REITs können sich auch über Nacht Kapital über den Aktienmarkt aufnehmen, während private Immobilieneigentümer einen komplexeren und daher wesentlich langsameren Prozess der Mittelbeschaffung durchlaufen. Im gegenwärtigen Umfeld ist die Finanzierung in der Regel schwieriger, da viele der größten privaten Immobilienfonds derzeit „geschlossen“ sind und Rücknahmen einschränken.8

- Verzögerung bei der privaten Bewertung: Die börsennotierten Immobilienmärkte haben die verschiedenen Risiken im Zusammenhang mit der anhaltenden Zinsanhebung durch die US-Notenbank eingepreist, wobei US-REITs seit Anfang 2022 um 25 % gefallen sind.9 Private Immobilien, bei denen die Betreiber ihre Bewertungen selbst angeben, verzeichneten seit Anfang 2022 einen Wertzuwachs von 7,5 %.10 Börsennotierte Immobilien werden von Aktieninvestoren etwa 250 Mal pro Jahr neu bewertet – an jedem Tag, an dem die Börse geöffnet ist. Im Gegensatz dazu werden private Immobilien vier bis zwölf Mal pro Jahr neu bewertet, und die Verwalter haben einen Ermessensspielraum bei den ausgewiesenen Bewertungen.

Auch wenn sich die künftigen Nachrichten auf sinkende Immobilienwerte und die „Notlage“ von Gewerbeimmobilien konzentrieren werden, sollten die Anleger bedenken, dass sich 90 % der Gewerbeimmobilien in Privatbesitz befinden. Die meisten Schlagzeilen werden sich daher auf die von privaten Verwaltern gemeldeten Werte beziehen. Ferner sollte bedacht werden, dass die Preise für börsennotierte Immobilien 2022 bereits erheblich angehoben wurden, was für private Immobilien nicht der Fall war. Die angegebenen privaten Immobilienwerte folgen den börsennotierten Immobilienwerten meist mit einer gewissen Verzögerung – die börsennotierten Märkte haben bereits erlebt, was den privaten Immobilien wahrscheinlich noch bevorsteht.

Börsennotierte REITs sind vor einer Verschärfung der Kreditbedingungen gut positioniert

Engere Kreditmärkte machen das Investitionsumfeld schwieriger. Sie führen auch dazu, dass riskantere Kapitalstrukturen als solche erkannt werden. Börsennotierte Immobiliengesellschaften arbeiten meist mit einem halb so hohen Verschuldungsgrad wie private Unternehmen, sind nur in geringem Maße kurzfristigen Fälligkeiten ausgesetzt und haben Zugang zu mehr Formen von Fremd- und Eigenkapital als andere Arten von Immobilienbesitz. Börsennotierte Unternehmen haben außerdem bereits einen Großteil der „Notlage“ erlebt, die auftreten könnte, wenn private Immobilieneigentümer schließlich gezwungen sind, Abschreibungen vorzunehmen. Es wird sicherlich weitere Volatilität geben, aber Anleger börsennotierter Immobilien sollten sich damit trösten, dass börsennotierte REITs in Zeiten sich verschärfender Kreditbedingungen besser positioniert sind als je zuvor. Mit ihrem meist relativ geringeren Leverage und dem breiteren Kapitalzugang dürften börsennotierte REITs in der Lage sein, in die „Offensive“ zu gehen und von Notverkäufen privater Immobilieneigentümer zu profitieren. Nicht alle Formen des gewerblichen Immobilieneigentums sind gleich; wir glauben, dass die Zeit für börsennotierte REITs gekommen ist, aus ihren vielen Vorteilen Kapital zu schlagen.

1 Bloomberg, Stand: 20. März 2023. Der Bloomberg US Financial Conditions Index weist einen z-Score von -1,3 auf, was einem Wert von 40 % unter dem Durchschnitt der Normalverteilung entspricht, die der Index verwendet.

2 Morgan Stanley Research REITs/CRE Hinweis 16. März 2023, Daten bis 31. Dezember 2022.

3 Green Street Advisors, Daten bis 17. März 2023, nach Marktkapitalisierung gewichtete Nettoverschuldung.

4 Kastle Back to Work Barometer.

5 Green Street Advisors, Preisindex für Gewerbeimmobilien Februar 2023, Green Street 2023 Office Outlook.

6 BofA-Wertpapiere zum 23. März 2023.

7 Bloomberg, Janus Henderson Investors, Stand: 20. März 2023.

8 Barrons.com, Blackstone begrenzt BREIT-Entnahmen im vierten Monat in Folge, 1. März 2023.

9 Bloomberg, FTSE NAREIT Equity REITs Index Renditen in US-Dollar, 31. Dezember 2021 bis 20. März 2023.

10 ODCE-Index-Renditen in US-Dollar, 31. Dezember 2021 bis zu den letzten verfügbaren Daten am 31. Dezember 2022.

Vergangene Performance sagt nichts über zukünftige Ergebnisse aus.

Diese Pressemitteilung ist ausschließlich für den Gebrauch von Medienvertretern bestimmt und sollte nicht von Privatanlegern, Finanzberatern oder institutionellen Investoren verwendet werden. Wir können Telefonanrufe zur wechselseitigen Absicherung, zur Verbesserung des Kundenservice und zwecks regulatorisch erforderlicher Aufzeichnungen speichern.

Herausgegeben von Janus Henderson Investors. Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Henderson Investors International Limited (Reg.-Nr. 3594615), Janus Henderson Investors UK Limited (Reg.-Nr. 906355), Janus Henderson Fund Management UK Limited (Reg.-Nr. 2678531), Henderson Equity Partners Limited (Reg.-Nr. 2606646), (jeweils registriert in England und Wales unter der Anschrift 201 Bishopsgate, London EC2M 3AE und reguliert durch die Financial Conduct Authority) sowie Henderson Management S.A. (Reg.Nr. B22848 unter der Anschrift 2 Rue de Bitbourg, L-1273, Luxemburg und reguliert durch die Commission de Surveillance du Secteur Financier) zur Verfügung gestellt werden. Henderson Secretarial Services Limited (gegründet und registriert in England und Wales, Reg. No. 1471624, eingetragener Sitz 201 Bishopsgate, London EC2M 3AE) ist der Name, unter dem Sekretariatsdienste für Unternehmen erbracht werden. Alle diese Unternehmen sind hundertprozentige Tochtergesellschaften der Janus Henderson Group plc. (eingetragen und registriert in Jersey, Reg. No. 101484, mit eingetragenem Sitz in 13 Castle Street, St Helier, Jersey, JE1 1ES). Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 ist nicht verpflichtet, diese Informationen insoweit zu aktualisieren, als sie veraltet oder falsch sind oder werden.

Janus Henderson, Knowledge Shared, und Knowledge Labs sind Marken der Janus Henderson Group plc oder einer ihrer Tochterunternehmen. © Janus Henderson Group plc.

Janus Henderson Group ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 31. Dezember 2022 ein Anlagevermögen von etwa 287 Milliarden US-Dollar (ca. 269 Mrd. Euro) und hat über 2.000 Mitarbeiter sowie Büros in 23 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()