Nun lautet die Frage, ob der Abwärtstrend 2023 fortgesetzt wird. Zunächst einmal wurde der Dollar während des gesamten Jahres 2022 mit einem Aufschlag gegenüber den Fundamentaldaten gehandelt, und zwar vor allem aus den nachfolgend beschriebenen drei Gründen. Zwar ist keine dieser Aspekte vollständig verschwunden. Doch die jüngsten Entwicklungen deuten darauf hin, dass wir das maximale Belastungsniveau überschritten haben könnten, was auf geringeren Rückenwind für den US-Dollar 2023 hindeutet.

1. Grund: Die Geldpolitik der Fed zur Eindämmung der Inflation

Die Fed war die wichtigste Stütze für den US-Dollar 2022, da die US-Wirtschaft das ganze Jahr über keinen Wachstumsvorteil hatte. Im Gegensatz zu 2021, als das US-Wachstum die Schwellenländer-Peripherie deutlich übertraf, war der US-Dollar-„Ausnahmezustand“ 2022 auf zwei Dinge zurückzuführen: den Vorteil steigender Realzinsen und die zunehmenden Diversifizierungseigenschaften. Die Fed bleibt der wichtigste Faktor, den man aktuell in Bezug auf beide Aspekte im Auge behalten sollte. Unserer Meinung nach ist es zu früh, davon auszugehen, dass die Fed ihre Geldpolitik wieder lockern wird. Aber jede weitere positive Überraschung bei der Inflation könnte angesichts der derzeitigen inversen Renditekurve der US-Staatsanleihen (die kurzfristigen Zinssätze sind – was selten vorkommt – höher als die langfristigen) den Fokus schnell auf die nächsten Schritte der Fed lenken. Ein Umfeld, in dem sich die Hausse beschleunigt, führt historisch gesehen in der Regel zu einem schwächeren US-Dollar.

2. Grund: Die europäische Energiekrise und die geopolitischen Risiken

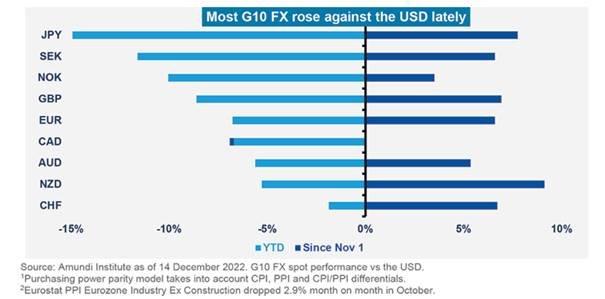

Der Anstieg der Energiepreise war die Hauptursache, warum sich die Produktionskosten in der Eurozone 2022 erhöht haben. Seit September haben die Gaspreise jedoch wieder deutlich nachgegeben. Der Herstellerpreisindex PPI für Oktober ist als Reaktion darauf erheblich gesunken. Wir sind zwar noch nicht über den Berg, da die Eurozone bei den aktuellen Energiepreisen weiterhin einen Wettbewerbsnachteil hat und die Risiken für den nächsten Winter bestehen bleiben. Die Messlatte für einen massiven USD-Aufschwung wird jedoch immer höher gelegt.

3. Grund: Die Öffnung Chinas

Chinas Null-Covid-Strategie hat das globale Wachstum 2022 sicherlich gebremst. Es ist schwer vorstellbar, dass sich dies kurzfristig wesentlich ändern kann. Der Dollar ist nach wie vor ein antizyklischer Vermögenswert, der in der Regel zulegt, wenn sich das Wachstum verlangsamt und die Zentralbanken keine reflationären Impulse geben. Eine mögliche stärkere Öffnung Chinas im zweiten Halbjahr wäre jedoch positiv für die Weltwirtschaft. Und wenn der Zyklus seinen Tiefpunkt erreicht, zahlt der US-Dollar in der Regel seinen Tribut.

Was bedeutet das für Investoren? Positive Überraschungen bei der US-Inflation lösten eine heftige Reflationsreaktion bei nahezu allen Schwellenländer-Währungen aus. Der vor uns liegende Weg wird wohl holprig sein, da der Dollar nach wie vor ein hochrentabler, antizyklischer Vermögenswert ist. Das schlechte Risiko-Ertrags-Verhältnis spricht jedoch dafür, mit einem begrenzten USD-Risiko zu operieren. Wir bleiben daher bei unserer Ansicht, USD-Positionen eher zu verringern und sehen den japanischen Yen und den Schweizer Franken als die sichersten Währungen an. Wir erwarten eine stärkere Abwertung des US-Dollar in Richtung zweites Halbjahr 2023.

Quelleninformationen und weitere Angaben finden Sie im aktuellen Global Investment View January sowie im Amundi Research Center.

Rechtliche Hinweise: Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 22.12. 2022 [Veröffentlichung des Researchs]. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

Telefon: +49 (89) 992262-374

E-Mail: anette.baum@amundi.com

![]()