- Versorgungsengpässe von Rohstoffen und Ressourcen aus Russland und Ukraine bedingen unter anderem steigende Preise und steigende Importkosten

- Dominoeffekt: Innovationsschub oder -hemmnis für Schwellenländer?

- Konflikt folgenschwer für Dekarbonisierung

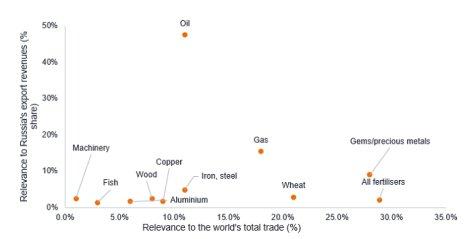

Russland wurde zwar von den internationalen Märkten ausgeschlossen, aber seine Funktion als Lieferant von Metallen, Mineralien, Agrarrohstoffen und Energie lässt sich nicht so einfach aufgeben. In vielen Schwellenländern löst die Inflation einen Dominoeffekt aus, der sich auf die Realeinkommen der Verbraucher, die Margen der Unternehmen in der Industrie, die Leistungsfähigkeit der Volkswirtschaften mit ungünstigen Handelsbilanzen (der Importwert übersteigt die Exporte) und sogar auf Dekarbonisierungsmaßnahmen auswirkt. Ein Beispiel für eine beeinträchtigte Lieferkette sind Erdgas und Mineralien, die zur Herstellung von Kunstdünger verwendet werden: Hier könnten Engpässe oder Preiserhöhungen die Erntequalität zur Ernährung der Bevölkerung gefährden. Sowohl Russland als auch die Ukraine haben die Ausfuhr einiger Düngemittel verboten, – angeblich zur Deckung des heimischen Bedarfs. Russland zählt bei allen drei Düngemitteltypen (Stickstoff, Kalium und Schwefel) zu den beiden größten Exporteuren1 weltweit. Auf Düngemittel entfallen rund 2 % der russischen Exporteinnahmen (einschließlich Weißrussland), aber 29 % des gesamten Welthandels (Grafik 1). Ein drastischer Preisanstieg ist auch bei Nahrungsmitteln zu beobachten, bei denen Russland ein wichtiger Exporteur ist, wie z. B. Weizen, Mais, Gerste und Sonnenblumenöl (zusammen mit der Ukraine, die die Hälfte der Weltproduktion erzeugt)2.

Dadurch steigen vor allem die Importkosten der Schwellenländer und einiger weniger Industrieländer2, die von Weizen- und Düngemittelimporten besonders abhängig sind. Nahrungsmittel und Energie wiegen im Warenkorb des Verbraucherpreisindex (VPI) für Schwellenländer mehr; bei den ärmeren Bevölkerungsschichten ist diese Tendenz noch ausgeprägter. In Volkswirtschaften mit hohem Einkommen machen Lebensmittel in der Regel weniger als 15 % der Preisindizes aus, während dies in Schwellenländern bei über 30 % der Haushaltsausgaben liegen kann3.

Diese höhere Inflation wird die Kaufkraft der Verbraucher in Schwellenländern schwächen, und Unternehmen werden nur begrenzt die starken Preissteigerungen weitergeben können. Dies hat sich bereits in einer gewissen Performance-Schwäche bei den Unternehmen der Basiskonsumgüterbranche gezeigt. Unserer Ansicht nach könnte dies zu einem erheblichen Gewinnrückgang bei diesen Unternehmen führen. Darüber hinaus führt dies zu einem Problem der Ernährungssicherheit für ärmere und Rohstoff-Nettoimporteure unter den Schwellenländern.

Länder oder Waren ersetzen?

Rohstoff-Nettoexporteure können den hohen Preisen profitieren und ihre reichen Rohstoffvorräte nutzen, um den weltweiten Bedarf dort zu decken, wo er beeinträchtigt ist. So stellt Russland beispielsweise 43 % des weltweiten Palladiums her, das vor allem in Autokatalysatoren verwendet wird. Der zweitgrößte Lieferant dieses Metalls ist Südafrika (Grafik 2). Russland ist auch der drittgrößte Produzent von Nickel, das in Lithium-Ionen-Batterien für Elektrofahrzeuge verwendet wird. Indonesien ist der führende Produzent dieses Metalls4. Die wichtigsten Erzeugerländer können ihre Produktion erhöhen, um die Engpässe auszugleichen, während Knappheit die Substitution fördern könnte. So könnte beispielsweise Palladium, das schon vor dem Konflikt knapp war, durch Platin in Autos ersetzt werden. Einige Autohersteller experimentieren bereits damit.

Angesichts der Kosten, die die Lieferketten belasten, und der angespannten Lage der Verbraucher, die Preiserhöhungen nicht tragen können, werden Innovationen aus der Not geboren. Die Analysten von Morgan Stanley schätzen, dass die Verdoppelung des Nickelpreises die Herstellungskosten für ein Elektrofahrzeug um mehr als 2.000 US-Dollar erhöht5. In Verbindung mit der Knappheit und den Kosten von Lithium experimentieren Länder wie China, die USA und Indien mit alternativen Batterietechnologien, die kein Lithium enthalten. Andererseits gehen wir davon aus, dass Lithium-Ionen-Batterien weiterhin dominieren werden. Kurz gesagt, Lieferengpässe fördern die Innovation und das Wachstum von Unternehmen in Schwellenländern sowie die Nutzung der verfügbaren Ressourcen.

Hindernisse für eine kohlenstoffarme Zukunft

Ein Innovationsbereich, der durch die steigenden Rohstoffpreise beeinträchtigt wurde, ist der Weg zur Kohlenstoffneutralität, für die sich u. a. China, Korea und Indien Netto-Null-Ziele gesetzt haben. Angesichts der hohen Erdöl- und Erdgaspreise – bei denen auch Russland ein führender Exporteur ist – müssen die Länder nach Alternativen suchen, um ihren Energiebedarf zu decken. Einige europäische Schwellenländer haben ihre Pläne für den schrittweisen Ausstieg aus der Kohleverstromung auf Eis gelegt, da dieser Rohstoff bereits gut erschlossen ist und zur kurzfristigen Deckung des Bedarfs angezapft werden kann. Viele Schwellenländer verfügen von Natur aus über diese Ressource und können von erhöhten Exporten profitieren, wie z. B. Indonesien. Es mag zwar das von den Schwellenländern angestrebte Ziel der Kohlenstoffneutralität nicht ändern, doch könnte es den Weg dorthin beeinflussen, da sich der Fokus von den langfristigen Zielen auf die Energiesicherheit für das kurzfristige Wirtschaftswachstum verlagert.

So plant die Nationale Entwicklungs- und Reformkommission in China Berichten zufolge, ihre Kohleförderung zu erhöhen, um die Abhängigkeit von Importen zu verringern und Lieferengpässe zu vermeiden. Nach Angaben der Credit Suisse könnte Russland durch Chinas Pläne drei Viertel seines Exportmarktes verlieren6. Offensichtlich werden die Lieferketten und die Möglichkeiten zur Dekarbonisierung durch den Dominoeffekt des Konflikts beeinflusst. Im Falle Chinas ist dies ein weiteres Beispiel für die Entwicklung hin zur wirtschaftlichen Unabhängigkeit. Hier zeigen sich die Kräfte der De-Globalisierung, da sich die Volkswirtschaften bei der Deckung ihres Bedarfs immer mehr auf sich selbst besinnen. Das Ergebnis der Kettenreaktion ist klar, aber die Reihenfolge der fallenden Steine weniger. Landarbeiter in indonesischen Kohleminenstädten erleben zum Beispiel das wiedererwachte Interesse einer Mikrobank, die ihnen Kredite gewährt. Wenn wir die Ereignisse und den Einfluss auf die Unternehmen vor Ort genau betrachten, können wir die eindeutigen und weniger offensichtlichen potenziellen Gewinner und Verlierer der fallenden Dominosteine des Russland-Ukraine-Konflikts ausmachen.

Quellen

1 Quelle: MSCI, 3. März 2022.

2 Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), in % der weltweiten Ausfuhren, 11. März 2022.

3 Quelle: Barclays, 11. März 2022.

4 Quelle: Statista, 21. Oktober 2021.

5 Quelle: Morgan Stanley, 8. März 2022.

6 Quelle: Credit Suisse, 15. März 2022.

Dies sind die Ansichten des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Alle in diesem Artikel erwähnten Wertpapiere, Fonds, Sektoren und Indizes stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf dar.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Der Wert einer Anlage und die daraus erzielten Erträge können sowohl steigen als auch fallen, und Sie erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück.

Die in diesem Artikel enthaltenen Informationen stellen keine Anlageempfehlung dar.

Janus Henderson Group (JHG) ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, quantitative Aktien-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet per 31. Dezember 2021 ein Anlagevermögen von etwa 432 Milliarden US-Dollar (etwas mehr als 380 Milliarden Euro) und hat über 2.000 Mitarbeiter sowie Büros in 25 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Janus Henderson Investoren

Tower 185, 25th floor, Friedrich-Ebert-Anlage 35-37

60327 Frankfurt am Main

Telefon: +49 (69) 86003-0

Telefax: +49 (69) 86003-355

http://www.henderson.com

Dolphinvest Communications

Telefon: +49 (69) 3399-7813

E-Mail: hrauen@dolphinvest.eu

Dolphinvest Communications Limited

Telefon: +49 (69) 339978-17

E-Mail: stschorn@dolphinvest.eu

![]()