Mit langer Zinsbindung auf Nummer sicher gehen

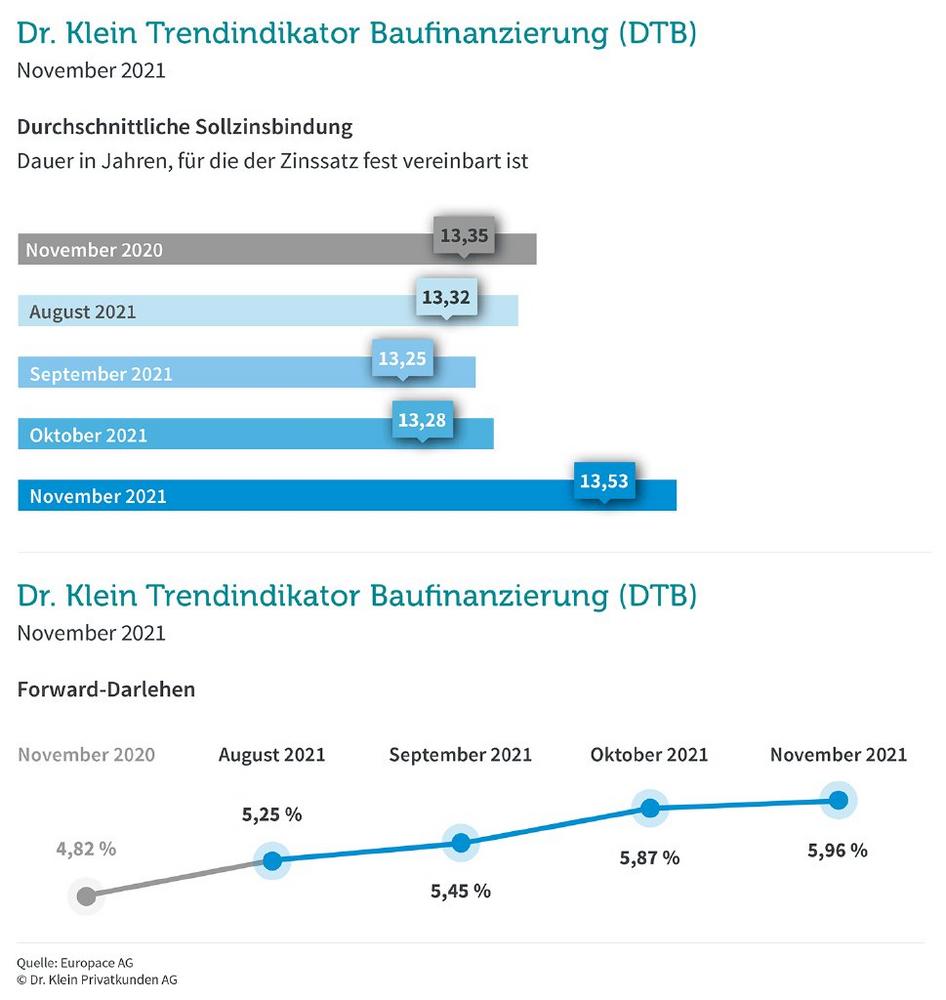

Zinsanstiege und Inflationssprünge haben in diesem Jahr bei vielen Darlehensnehmern für Unruhe gesorgt und den Wunsch nach Sicherheit verstärkt. Die Tendenz geht daher zu langen Zinsbindungen: Im Schnitt schreiben Kreditnehmer im November die Zinsen für 13 Jahre und sechs Monate fest und damit vier Monate länger als noch vor einem halben Jahr. Auf diese Weise minimieren Darlehensnehmer das Zinsänderungsrisiko zum Zeitpunkt einer Anschlussfinanzierung.

Dieses Bedürfnis nach Planbarkeit unterstreicht auch die steigende Nachfrage nach Forward-Darlehen: Mit dieser Art der Anschlussfinanzierung sichern sich Immobilienbesitzer die günstigen Zinsen bereits bis zu fünf Jahre im Voraus und erkaufen sich damit Ruhe und die Gewissheit über ihre Zinszukunft. Ihr Anteil an den Darlehensarten steigt seit August kontinuierlich an und liegt mittlerweile bei fast 6 Prozent. Unangefochtene Spitzenreiter sind weiterhin die klassischen Annuitäten-Darlehen. Sie machen mit 85,42 Prozent den mit Abstand größten Anteil aus.

Trotz hoher Darlehenssummen viel Eigenkapital

Auch wenn es immer mal wieder zu kurzfristigen Ausschlägen kommen kann, sind in den kommenden Monaten keine größeren oder nachhaltigen Zinssprünge zu erwarten. Die beständig günstigen Finanzierungskonditionen heizen daher die Nachfrage nach Wohneigentum weiter an. Dies wiederum führt zu weiter steigenden Immobilienpreisen und höheren Kaufnebenkosten. Diese Situation schlägt sich in höheren Kreditsummen nieder: Mit 312.000 Euro steigt die durchschnittliche Darlehenshöhe nach einem Rückgang im vergangenen Monat nun wieder leicht an.

Gleichzeitig liegt der Beleihungsauslauf bei 83,65 Prozent und bleibt damit annähernd stabil im Vergleich zum Vormonat (+ 0,07 Prozent). Im Vergleich zum August, als die Darlehenshöhe ebenfalls 312.000 Euro betrug, ist er sogar um fast 1 Prozent gesunken. Da der Beleihungsauslauf den Anteil des Fremdkapitals am Beleihungswert der Immobilie bezeichnet, ist er ein Indiz, dass Darlehensnehmer derzeit prozentual mehr Eigenkapital in ihre Finanzierung einbringen.

Spitzenwert bei Standardrate, Konstanz bei Tilgung

Die Standardrate für ein Darlehen von 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung steigt indessen weiter an und erreicht mit 409 Euro ein neues Jahreshoch. Ein Zehn-Jahresvergleich offenbart allerdings, dass dies immer noch ein Anstieg auf niedrigem Niveau ist: Im November 2011 ergab die Musterrechnung eine Rate von 665 Euro.

Diese guten Finanzierungskonditionen machen sich die Darlehensnehmer für eine schnelle Rückzahlung zunutze: Wer eine Baufinanzierung abschließt, entscheidet sich aktuell für einen Tilgungssatz von 2,69 Prozent und folgt damit den Empfehlungen, zwischen zwei und drei Prozent zu tilgen. So wird nicht nur die anfänglich hohe Kreditsumme zügig reduziert, sondern auch die Gesamtkosten der Finanzierung und die Gesamtlaufzeit verringert.

Über den Dr. Klein Trendindikator Baufinanzierung (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Parameter einer Baufinanzierung. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate gibt zudem an, wie viel ein durchschnittliches Darlehen von 150.000 EUR an monatlicher Rate kostet. Anders als oft schwer vergleichbare durchschnittliche Zinssätze ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf etwa 35.000 Transaktionen mit einem Volumen von rund 6 Mrd. Euro pro Monat.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 700 Beraterinnen und Beratern in deutschlandweit über 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit. Dr. Klein arbeitet mit über 600 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum achten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im MDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

PR Managerin

Telefon: +49 (451) 1408-9669

E-Mail: presse@drklein.de

![]()