– Flächenumsatz in den sieben Bürohochburgen mit 1.247.200 Quadratmetern 21 Prozent unter zehnjährigem Durchschnitt

– Leerstandsquote in den TOP 7 steigt leicht auf 3,1 Prozent an

– Spitzenmieten stabil, Durchschnittsmieten tendieren unterschiedlich

– Ausblick 2020: Auswirkungen der Corona-Pandemie werden Büromärkte weiterhin spürbar beeinträchtigen, Flächenumsatz von 2,7 Millionen Quadratmetern möglich

Die Corona-Pandemie hat auch auf dem deutschen Bürovermietungsmarkt das zweite Quartal bestimmt und die Marktaktivität eingeschränkt. Nach Angaben von Colliers International wurden in den sieben größten Bürozentren im ersten Halbjahr 2020 1.247.200 Quadratmeter Bürofläche umgesetzt. Gegenüber dem Vorjahresrekord bedeutet dies einen Rückgang von 33 Prozent, der zehnjährige Durchschnitt wurde um 21 Prozent unterschritten.

Wolfgang Speer, Head of Office & Occupier Services bei Colliers International Deutschland: “Die Auswirkungen der Corona-Pandemie sind auf dem deutschen Bürovermietungsmarkt angekommen. Einen regelrechten Einbruch konnten wir allerdings nicht erkennen. Nachdem der Flächenumsatz im ersten Quartal wegen der Konjunkturdelle Ende 2019 bereits 29 Prozent unter dem Vorjahresergebnis lag, verstärkte die Corona-Pandemie im ersten Halbjahr mit einem Minus von 33 Prozent den Rückgang.“

Deutschland sieht sich mit der schwersten Wirtschaftskrise seit der Nachkriegszeit konfrontiert. Die Bundesregierung erwartet einen BIP-Rückgang von mindestens 6,3 Prozent für 2020, von dem die exportorientierte Industrie und insbesondere auch servicenahe Dienstleistungen betroffen sind.

Jedoch verbessert sich der Ausblick zusehends. Für 2021 wird ein kräftiger Aufholeffekt erwartet, die Bundesregierung prognostiziert eine BIP-Zunahme von 5,2 Prozent, das ifo Institut sogar von 6,4 Prozent. Im gleichen Zuge hat sich das ifo Geschäftsklima seit dem Tiefstand im April deutlich verbessert. Die Unternehmen blicken ebenfalls positiver in die Zukunft, die Geschäftserwartungen kletterten Ende Juni auf das Vor-Corona-Niveau aus dem Februar. Zudem werden durch die Wirtschafts- und Arbeitsmarktpolitik die unmittelbaren Folgen abgeschwächt.

„Viele Anmietungsprozesse liefen auch während des Lockdowns weiter, insbesondere Großunternehmen verfolgen langfristige Strategien. Doch auch das Klein- und Mittelflächensegment konnte nach dem ersten Schock wieder Abschlüsse verzeichnen. Zudem prägten krisenunabhängige Mieter wie die Öffentliche Verwaltung mit ihren Anmietungen wesentlich das Marktgeschehen während des zweiten Quartals“, berichtet Speer.

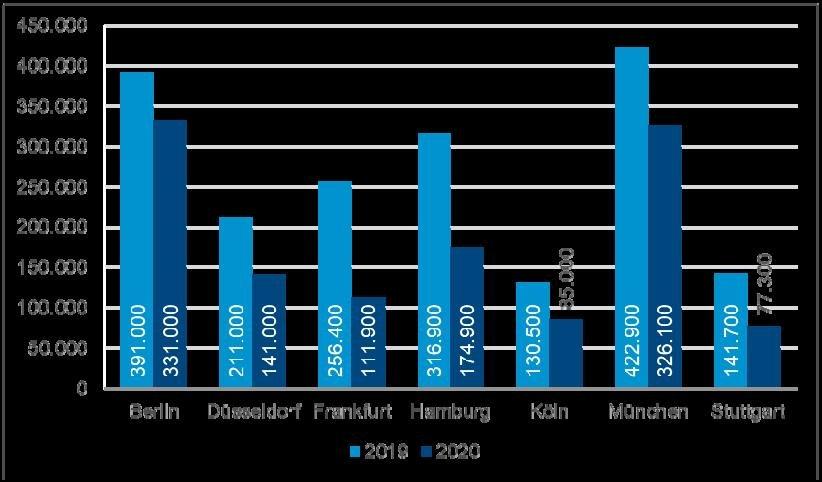

Starke Rückgänge in Frankfurt, Stuttgart und Hamburg, geringste Korrekturen in Berlin und München

Den geringsten Rückgang beim Flächenumsatz verzeichnete mit 15 Prozent Berlin. Mit 331.000 Quadratmetern setzte sich die Hauptstadt an die Spitze, marktprägend war hier mit über 84.000 Quadratmetern die Anmietung der Deutschen Rentenversicherung im „Cule“. Mit 13 Abschlüssen über 5.000 Quadratmetern, unter anderen weiteren aus der Öffentlichen Verwaltung, zeigte sich der Berliner Markt sehr robust.

München folgte dich dahinter mit einem Flächenumsatz von 326.100 Quadratmetern. Der Wert liegt 23 Prozent unter dem Vorjahr, drei Großdeals über 10.000 Quadratmetern trugen zu dem vergleichsweisen geringen Rückgang bei. Das Verarbeitende Gewerbe sowie die Öffentliche Verwaltung waren die nachfragestärksten Branchen.

Hamburg sicherte sich mit 174.900 Quadratmetern den dritten Platz. Der Vorjahresrekord wurde um 45 Prozent verfehlt, dies ist maßgeblich auf ausbleibende Großabschlüsse von über 10.000 Quadratmetern zurückzuführen. Entsprechend wurde das Marktgeschehen im ersten Halbjahr von kleinen und mittelgroßen Abschlüssen sowie einer gewohnt breiten Branchennachfrage bestimmt.

Düsseldorf folgt auf dem vierten Platz. Der Rückgang von 33 Prozent bedeutet einen Flächenumsatz von 141.000 Quadratmetern, der insbesondere durch Abschlüsse von der öffentlichen Hand getragen wurde. Die sonst stark vertretenen Beratungsunternehmen hielten sich mit Anmietungen vorerst zurück.

Ebenfalls abwartend verhielten sich die Beratungsunternehmen in Frankfurt, aber auch die Banken mieteten nur zögerlich an. Der Flächenumsatz von 111.900 Quadratmetern bedeutete mit 56 Prozent den größten Rückgang im Städtevergleich. Viele Großgesuche wurden geschoben, sodass keine Anmietung über 5.000 Quadratmeter registriert werden konnte.

Die TOP 7 werden komplettiert von Köln (85.000 Quadratmeter) und Stuttgart (77.300 Quadratmeter). Die Domstadt verbuchte mit 35 Prozent ein geringeres Minus als die Schwabenmetropole mit 45 Prozent, wobei 2019 für Stuttgart ein Ausnahmejahr gewesen ist. In Köln konnte mit einem Abschluss im Teilmarkt Airport/Porz sowie in Stuttgart mit einer Bundesanstalt jeweils eine Großanmietung verzeichnet werden, davon abgesehen dominierten in beiden Städten mittelgroße und kleine Abschlüsse.

Leerstandsquote in den TOP 7 steigt leicht auf 3,1 Prozent an

Angesichts der verhaltenen Nachfrage haben sich in allen Märkten außer in Berlin die Leerstandsquoten leicht nach oben bewegt. Im zweiten Quartal stieg der Leerstand in den TOP 7 um rund 140.200 Quadratmeter im Vergleich zum Vorquartal an, die Leerstandsquote kletterte um 20 Basispunkte auf 3,1 Prozent. Im Jahresvergleich fällt der Anstieg mit 10 Basispunkten noch moderater aus. 2,8 Millionen Quadratmeter standen Ende Juni zur kurzfristigen Anmietung zur Verfügung.

Berlin verzeichnete mit 1,2 Prozent weiterhin den niedrigsten Leerstand. Vier weitere Märkte blieben unter der „gesunden“ Leerstandmarke von fünf Prozent und sind somit weiterhin von besonders großer Flächenknappheit gekennzeichnet: Stuttgart notierte bei 2,2 Prozent (+20 Basispunkte), Köln bei 2,5 Prozent (+10 Basispunkte), München bei 2,7 Prozent (+30 Basispunkte) sowie Hamburg bei 2,8 Prozent (+20 Basispunkte). Ebenfalls um 20 Basispunkte legte der Leerstand auf 5,5 Prozent in Düsseldorf zu, während sich in Frankfurt mit 6,9 Prozent keine Veränderung ergab. „Damit bestätigt sich vorerst unsere Annahme moderater Zuwächse bei den Leerstandsquoten der TOP 7 von sehr geringem Niveau aus. Bis Ende 2021 prognostizieren wir einen Anstieg der TOP 7 Leerstandsquote auf 3,9 Prozent bis 5,5 Prozent“, kommentiert Speer.

Über 1,6 Millionen Quadratmeter Bürofläche für 2020 in der Pipeline, Vorvermietungsquoten bleiben hoch

Die geringe Leerstandzunahme ist ebenfalls mit den hohen Vorvermietungsquoten bei den Projektentwicklungen erklärbar. „Obwohl dieses Jahr über 1,6 Millionen Quadratmeter neue Büroflächen auf den Markt kommen werden, waren 78 Prozent davon Ende Juni bereits vermietet. Gegenüber dem gleichen Zeitpunkt im letzten Jahr ist mit 87 Prozent zwar ein Rückgang feststellbar, allerdings gehen wir davon aus, dass die Vorvermietungsquoten durch eine weiter anziehende Nachfrage im zweiten Halbjahr wieder ansteigen“, ist Speer überzeugt und ergänzt: „Zudem sehen wir zwar vermehrt Untermietflächen auf den Markt kommen, die Unternehmen im Hinblick auf zurückgestellte Expansionen anbieten, allerdings geschieht dies in einem kontrolliertem Ausmaß.“

In der langfristigen Perspektive werden bis 2022 fast 5 Millionen Quadratmeter neue Büroflächen in den TOP 7 gebaut. Die Vorvermietungsquote hierfür stieg im Quartalsvergleich um fünf Prozent auf 60 Prozent.

Spitzenmieten bleiben stabil, Durchschnittsmieten tendieren unterschiedlich

Die Spitzenmieten erwiesen sich trotz der Corona-Auswirkungen im Vergleich stabil zum Vorquartal. Frankfurt führte mit 45,50 Euro pro Quadratmeter die TOP 7 an, es folgten Berlin (39,90 Euro) und München (39,50 Euro). Ebenfalls stabil blieben Hamburg bei 30,00 Euro pro Quadratmeter und Düsseldorf mit weiterhin

28,50 Euro. Köln und Stuttgart hingegen haben die Plätze getauscht: Während die Kölner Spitzenmiete um 50 Cent auf nun 25,00 Euro nachgab, ging es in Stuttgart um 50 Cent auf 25,50 Euro nach oben.

Die Durchschnittsmieten konnten in Berlin und München unter anderem aufgrund einiger hochpreisiger Großabschlüsse nochmals deutlich zulegen. Berlin notierte mit 27,90 Euro 16 Prozent über dem Vorjahresniveau, um den gleichen Prozentwert kletterte auch die Münchener Durchschnittsmiete, die aktuell bei 22,10 Euro pro Quadratmeter steht. Frankfurt blieb im Vergleich zum Vorquartal stabil bei 22,50 Euro.

Düsseldorf (17,20 Euro pro Quadratmeter), Hamburg (17,00 Euro) und Köln (14,80 Euro) haben aufgrund von günstigen Großabschlüssen sowie fehlenden teuren Projektabschlüssen im Quartalsvergleich leicht nachgegeben. Im Vorjahresvergleich sind die Mieten jedoch um sieben, drei und zwei Prozent gestiegen. Die Stuttgarter Durchschnittsmiete legte auf 17,00 Euro pro Quadratmeter mit 13 Prozent zum Vorjahr deutlicher zu.

„Wir erwarten bis Ende 2021 nur geringe Auswirkungen auf die Büromieten. An den einzelnen Standorten rechnen wir maximal mit Anpassungen von fünf bis zehn Prozent. Aktuell ist davon aber noch nichts zu spüren: Im ersten Halbjahr ist das Niveau stabil geblieben, vereinzelt gab es noch Bewegung nach oben“, so Speer.

Ausblick 2020: Auswirkungen der Corona-Pandemie werden Büromärkte weiterhin spürbar beeinträchtigen

„Im zweiten Quartal sind die Bremsspuren der Corona-Pandemie auf den Bürovermietungsmärkten wahrnehmbar geworden. Trotz einer geringeren Nachfrage sind die Mieten in den TOP 7 stabil geblieben und punktuell sogar noch gestiegen. Die Leerstände haben zudem ebenfalls nur geringfügig zugenommen und liegen in fünf von sieben Märkten weit unterhalb der 5-Prozent-Schwelle“, fasst Speer zusammen.

Jedoch sind die Tiefe und Länge der Rezession noch nicht komplett absehbar. „Wir gehen davon aus, dass die verzögerten Auswirkungen der Wirtschaftskrise im zweiten Halbjahr weiterhin Einfluss auf die Entwicklung der Bürovermietungsmärkte nehmen werden. Allerdings ist die Phase der massiven Einschränkungen überstanden und auch die in ihrem Ausmaß noch nie dagewesenen Staatshilfen werden dazu beitragen, die Wirtschaft wieder anzukurbeln. Die Tiefstände der Dotcom-Blase 2002 und der Finanzkrise 2009, in denen Flächenumsatze von je rund 2,3 Millionen Quadratmetern erzielt wurden, werden daher sehr wahrscheinlich übertroffen. Zum jetzigen Zeitpunkt halten wir ein Jahresendergebnis von 2,7 Millionen Quadratmetern für möglich. Der zehnjährige Durchschnitt von 3,5 Millionen Quadratmetern würde mit diesem Ergebnis nur um 22 Prozent unterschritten werden“, so Speer abschließend.

Die Immobilienberater von Colliers International Deutschland sind an den Standorten in Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, Nürnberg, Stuttgart und Wiesbaden vertreten. Das Dienstleistungsangebot umfasst die Vermietung und den Verkauf von Büro-, Gewerbe-, Hotel-, Industrie-, Logistik- und Einzelhandelsimmobilien, Fachmärkten, Wohnhäusern und Grundstücken, Immobilienbewertung, Finanzierungsberatung, Consulting sowie die Unterstützung von Unternehmen bei deren betrieblichem Immobilienmanagement (Corporate Solutions). Weltweit ist die Colliers International Group Inc. (Nasdaq: CIGI) (TSX: CIGI) mit rund 15.000 Experten in 68 Ländern tätig. Für aktuelle Informationen von Colliers International besuchen Sie www.colliers.de/newsroom oder folgen uns bei Twitter @ColliersGermany, Linkedin und Xing.

Colliers International Deutschland GmbH

Königstr. 5

70173 Stuttgart

Telefon: +49 (89) 540411-030

Telefax: +49 (89) 540411-199

http://www.colliers.de

ROZOK GmbH

Telefon: +49 (30) 4004468-1

E-Mail: m@rozok.de

Consultant l Research

Telefon: +49 (211) 862062-40

E-Mail: marc.steinke@colliers.com

Head of Office & Occupier Services Germany

Telefon: +49 (89) 540411-200

E-Mail: wolfgang.speer@colliers.com

![]()